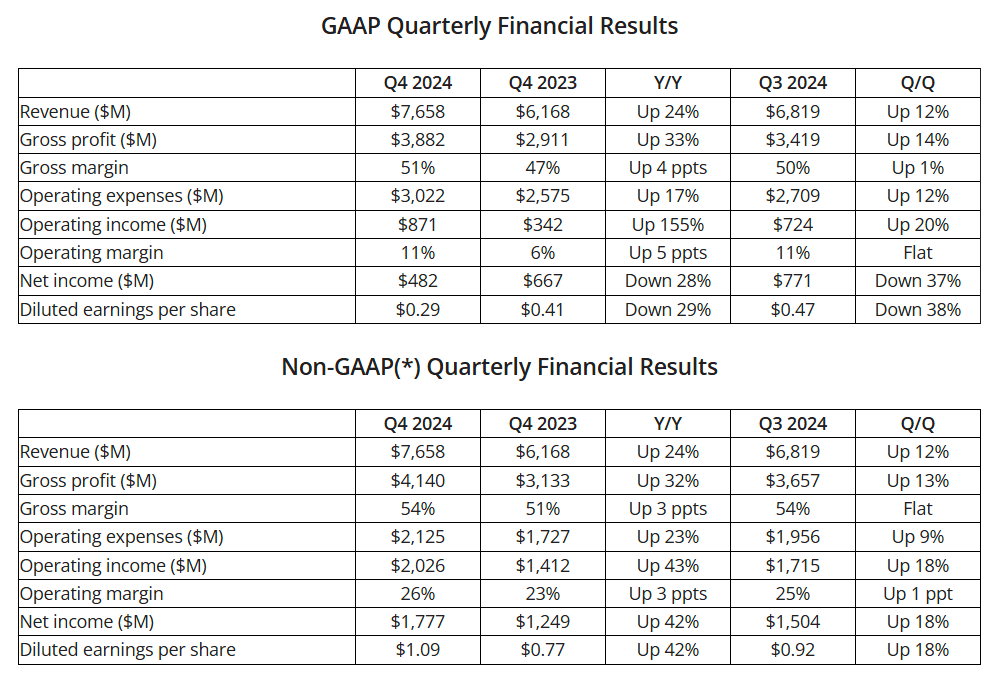

AMD รายงานผลประกอบการไตรมาส 4 ปี 2024 ออกมาดีกว่าที่นักวิเคราะห์คาดการณ์ โดยมีรายได้เพิ่มขึ้น 24% เป็น 7,658 ล้านเหรียญ หรือ 258,000 ล้านบาท แต่กำไรลดลง 28% เหลือ 482 ล้านเหรียญ หรือ 16,000 ล้านบาท จากค่าใช้จ่ายที่เพิ่มขึ้น ผลกระทบทางภาษีที่เพิ่มขึ้น 17% และมีการบันทึกรายการผลกระทบทางภาษี (Income tax provision) ที่เป็นรายการพิเศษ จำนวน 14,120 ล้านบาท

แม้ว่าธุรกิจหลักอย่าง Data Center และ Client จะเติบโตอย่างแข็งแกร่ง โดยเฉพาะรายได้จาก Data Center ที่เพิ่มขึ้น 69% แต่ยังต่ำกว่าที่นักวิเคราะห์คาด ส่งผลให้นักลงทุนผิดหวัง และราคาหุ้นร่วงลง 8.9% เนื่องจากกังวลเกี่ยวกับการแข่งขันกับ Nvidia ในตลาดชิป AI ที่ AMD ยังตามหลังอยู่มาก

ผลประกอบการแยกตามกลุ่มธุรกิจ

- Data Center รายได้ 130,010 ล้านบาท (+69%) เติบโตจากยอดขาย GPU AI (Instinct MI300X) และ CPU (EPYC)

- Client (พีซีและการ์ดจอ) รายได้ 77,920 ล้านบาท (+58%) ได้อานิสงส์จากตลาด AI PC

- Gaming รายได้ 18,970 ล้านบาท (-59%) ลดลงจากยอดขายชิปคอนโซล

- Embedded รายได้ 31,100 ล้านบาท (-13%) ลดลงจากความต้องการตลาดที่ผันผวน

สาเหตุที่นักลงทุนผิดหวัง

แม้ AMD จะทำรายได้สูงสุดเป็นประวัติการณ์ โดยเฉพาะในธุรกิจ Data Center และ Client แต่ราคาหุ้นกลับร่วง -8.9% เพราะนักลงทุนผิดหวังที่รายได้จาก Data Center อยู่ที่ 130,010 ล้านบาท ต่ำกว่าที่ตลาดคาดไว้ที่ 139,480 ล้านบาท ทำให้เกิดความกังวลเกี่ยวกับการแข่งขันกับ Nvidia ซึ่งยังคงครองตลาดชิป AI กว่า 80%

นอกจากนี้ Meta และ Amazon ที่เป็นลูกค้ารายใหญ่ของ AMD ก็กำลังพัฒนาชิป AI ของตัวเอง ทำให้อาจลดความต้องการชิปของ AMD ในอนาคต แม้ว่าบริษัทจะคาดการณ์รายได้ไตรมาสหน้าไว้ที่ 239,200 ล้านบาท ซึ่งสูงกว่าค่าเฉลี่ยของนักวิเคราะห์ แต่ก็ไม่เพียงพอที่จะดึงความเชื่อมั่นของนักลงทุนกลับมา

อย่างไรก็ตามแม้ AMD จะประกาศผลประกอบการออกมาดีกว่าคาดและมีการเติบโตที่ดีในหลายกลุ่มธุรกิจ แต่การที่รายได้จาก Data Center ต่ำกว่าที่ตลาดคาดหวัง ส่งผลให้เกิดความผิดหวัง และกดดันให้ราคาหุ้นร่วงลง 8.9% ในช่วงซื้อขายหลังตลาดปิด นักลงทุนยังคงมีความกังวลเกี่ยวกับการแข่งขันที่รุนแรงในตลาดชิป AI ซึ่ง Nvidia ยังคงเป็นผู้นำ รวมถึงแนวโน้มที่บริษัทเทคโนโลยีรายใหญ่จะพัฒนาชิป AI ของตนเองเพื่อลดการพึ่งพา AMD ในอนาคต

Comment