Gartner รายงานว่าตลาดคอมพิวเตอร์ส่วนบุคคล (พีซี) ทั่วโลกกลับมาฟื้นตัวอย่างแข็งแกร่งในไตรมาสแรกของปี 2025 โดยมียอดจัดส่งรวมกว่า 58.9 ล้านเครื่อง เพิ่มขึ้น 4.8% จากช่วงเดียวกันของปีที่แล้ว นับเป็นการขยายตัวต่อเนื่องจากไตรมาสก่อนหน้า และสะท้อนถึงทิศทางบวกของอุตสาหกรรมหลังจากเผชิญภาวะชะลอตัวต่อเนื่องหลายไตรมาส

การเติบโตในไตรมาสนี้ได้รับแรงหนุนหลักจาก ตลาดสหรัฐฯ และญี่ปุ่น ซึ่งต่างมีแรงผลักดันที่แตกต่างกัน โดยในสหรัฐฯ ผู้จำหน่ายพีซีเร่งเพิ่มปริมาณสินค้าคงคลังเพื่อรับมือกับการเปลี่ยนแปลงด้านภาษีนำเข้า ขณะที่องค์กรจำนวนมากเริ่มทยอยอัปเกรดระบบเป็น Windows 11 ซึ่งกระตุ้นความต้องการอุปกรณ์ใหม่ในภาคธุรกิจและภาครัฐ

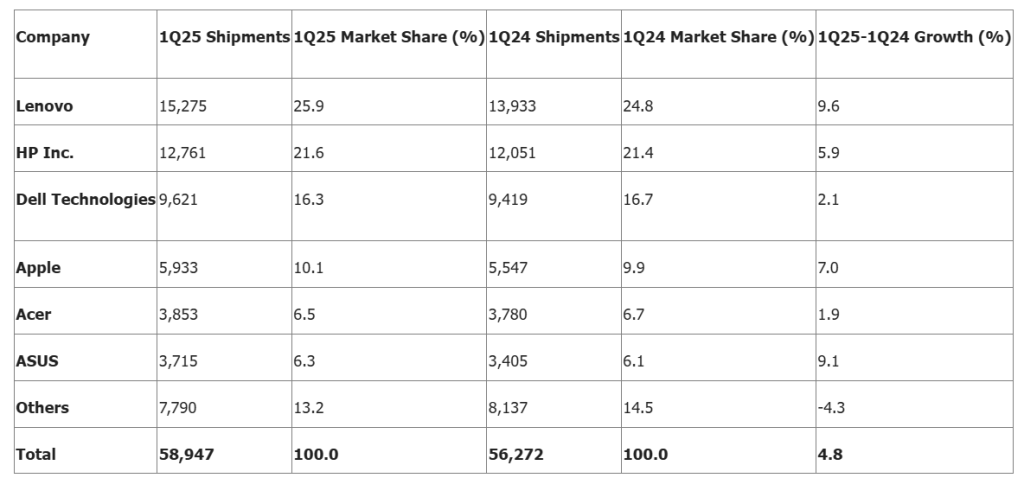

ตารางที่ 1: ยอดส่งมอบพีซีทั่วโลก ไตรมาส 1 ปี 2025

ในแง่ของผู้ผลิตชั้นนำ Lenovo ยังคงครองตำแหน่งผู้นำตลาดโลกครองส่วนแบ่งตลาด 25.9% และเติบโตถึง 9.6% เมื่อเทียบกับปีก่อน ขณะที่ HP Inc. ตามมาเป็นอันดับสองด้วยส่วนแบ่ง 21.6% และการเติบโต 5.9% ด้าน ASUS และ Apple ก็แสดงให้เห็นถึงการเติบโตที่แข็งแกร่งเช่นกัน โดยเพิ่มขึ้น 9.1% และ 7.0% ตามลำดับ

ในทางกลับกันรายอื่น ๆ (Others) มียอดจัดส่งลดลงถึง 4.3% สะท้อนถึงการเปลี่ยนแปลงเชิงโครงสร้างที่เน้นไปยังแบรนด์หลักที่มีศักยภาพในการปรับตัวและแข่งขัน

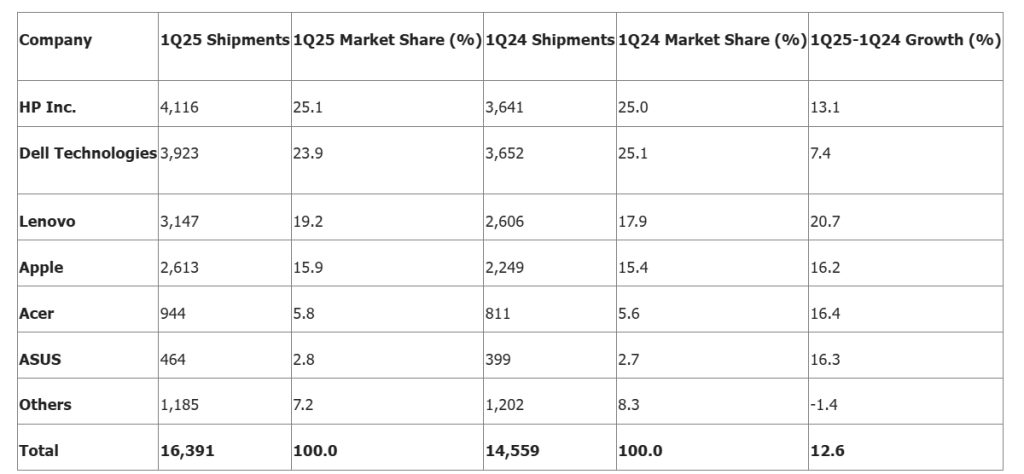

ตารางที่ 2: ยอดส่งมอบพีซีในสหรัฐฯ ไตรมาส 1 ปี 2025

ตลาดสหรัฐฯ มียอดจัดส่งพีซีรวมเพิ่มขึ้น 12.6% จากปีก่อน โดย HP เป็นผู้นำในตลาดด้วยส่วนแบ่ง 25.1% ตามมาด้วย Dell (23.9%) และ Lenovo (19.2%) ซึ่ง Lenovo เติบโตโดดเด่นที่สุดในตลาดสหรัฐฯ ด้วยอัตราการเพิ่มขึ้นถึง 20.7%

Apple ก็มีบทบาทสำคัญในตลาดสหรัฐฯ ด้วยยอดจัดส่งที่เพิ่มขึ้นถึง 16.2% สะท้อนถึงความต้องการของผู้ใช้กลุ่มทั่วไปและภาคการศึกษา โดยเฉพาะอย่างยิ่งในภาวะที่หลายองค์กรเริ่มลงทุนในอุปกรณ์ใหม่สำหรับการใช้งานระยะยาว

ญี่ปุ่นอีกหนึ่งผู้เล่นสำคัญในการเติบโต

ญี่ปุ่นมีบทบาทสำคัญในการขับเคลื่อนตลาดพีซีในไตรมาสนี้ โดยมียอดจัดส่งพุ่งขึ้นถึง 15.6% ปัจจัยหลักมาจากการอัปเกรดระบบเป็น Windows 11 และการทยอยเปลี่ยน Chromebook เพื่อการศึกษาในโครงการ GIGA ของรัฐบาลญี่ปุ่น ผู้จำหน่ายที่มีส่วนร่วมในโครงการนี้สามารถรักษาแนวโน้มการเติบโตได้อย่างต่อเนื่องผ่านการอัปเกรดอุปกรณ์รุ่นเก่า

มุมมองอนาคต

แม้ว่าตลาดพีซีจะแสดงสัญญาณฟื้นตัวที่ชัดเจน แต่ Gartner เตือนว่าความต้องการพื้นฐานของผู้บริโภคยังคง “ระมัดระวัง” ในการใช้จ่าย โดยเฉพาะในภาวะเศรษฐกิจที่ยังไม่แน่นอน การเติบโตที่เห็นในไตรมาสนี้ส่วนใหญ่ได้รับอานิสงส์จากการวางแผนล่วงหน้าและการจัดการต้นทุนของผู้จำหน่าย ไม่ใช่การฟื้นตัวของอุปสงค์อย่างเต็มที่

อย่างไรก็ตามการเติบโตติดต่อกันเป็นไตรมาสที่สองนับตั้งแต่ปลายปี 2024 ถือเป็นสัญญาณเชิงบวกของการฟื้นตัวที่เริ่มจับต้องได้ และอาจเป็นจุดเริ่มต้นของวัฏจักรใหม่สำหรับตลาดพีซีในช่วงกลางปี 2025 เป็นต้นไป

ที่มา : ข่าวประชาสัมพันธ์

Comment