ช่วงที่ผ่านมา หากใครกำลังมองหาหรือซื้อมือถือเครื่องใหม่ คงจะสังเกตเห็นความเปลี่ยนแปลงบางอย่าง นั่นคือ มือถือราคาแพงขึ้น หรือถ้าซีรีส์ที่ทำมาราคาเท่าเดิม สเปคบางอย่างกลับลดลง สิ่งนี้ไม่ใช่เรื่องบังเอิญ แต่เป็นวิกฤตที่กำลังเกิดขึ้นทั่วทั้งภูมิภาคเอเชียตะวันออกเฉียงใต้ (SEA) ไปดูกันว่าจะมีข้อมูลอะไรบ้าง

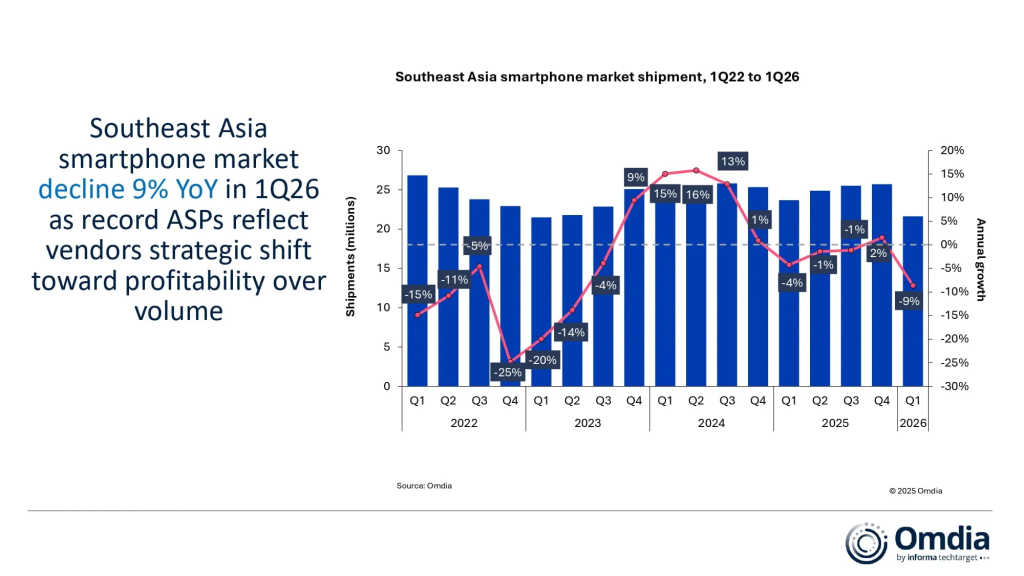

รายงานล่าสุดจาก Omdia บริษัทวิจัยตลาดเทคโนโลยีระดับโลก ระบุว่า ยอดจัดส่งสมาร์ทโฟนในภูมิภาคเอเชียตะวันออกเฉียงใต้ในไตรมาสที่ 1 ปี 2026 (1Q26) ลดลงถึง 9% เมื่อเทียบกับปีก่อน (YoY) โดยมียอดจัดส่งรวมอยู่ที่ 21.6 ล้านเครื่อง

โดยตัวเลขที่น่าจับตามองที่สุดไม่ใช่ยอดขายที่ลดลง แต่คือ ราคาขายเฉลี่ย (Average Selling Price: ASP) ที่พุ่งสูงทุบสถิติใหม่เป็นประวัติการณ์ ที่ 349 ดอลลาร์สหรัฐ (ราว 11,500) แพงขึ้นถึง 19% YoY ปรากฏการณ์นี้กำลังบอกอะไร? ไปดูกลยุทธ์ของแบรนด์มือถือยักษ์ใหญ่ และการวิเคราะห์ทิศทางตลาดจากรายงานนี้กัน

สรุปภาพรวมตลาดสมาร์ทโฟน SEA ไตรมาส 1 ปี 2026 ใน 3 บรรทัด

- ยอดจัดส่งรวม : 21.6 ล้านเครื่อง (ลดลง 9% YoY) แต่ มูลค่าตลาดรวมกลับโตขึ้น 8%

- ราคาขายเฉลี่ย (ASP) : พุ่งแตะ 349 ดอลลาร์สหรัฐ (เพิ่มขึ้น 19% YoY) สูงสุดเป็นประวัติการณ์

- จุดเปลี่ยนสำคัญ : แบรนด์มือถือพร้อมใจกันลดการทำสงครามราคา แล้วหันไปเน้นการสร้างกำไรต่อเครื่อง เพื่อความอยู่รอดจากต้นทุนชิ้นส่วนที่แพงขึ้น

ทำไมยอดขายลดลง แต่ราคาเฉลี่ย (ASP) กลับพุ่งสูงขึ้น?

คำตอบของคำถามนี้เกิดจากสองปัจจัยหลักที่เกี่ยวเนื่องกัน

1. วิกฤตต้นทุนชิ้นส่วนความจำ

ในปี 2026 ต้นทุนในส่วนของแรม (DRAM) และหน่วยความจำ (NAND Flash) มีราคาพุ่งสูงขึ้นอย่างต่อเนื่อง ต้นทุนที่เพิ่มขึ้นนี้ส่งผลกระทบโดยตรงต่อต้นทุนรวมของตัวเครื่อง โดยเฉพาะกลุ่มสมาร์ทโฟนระดับเริ่มต้น และระดับกลาง ที่เดิมทีมีกำไรต่อเครื่องน้อยอยู่แล้ว

เมื่อแบกรับต้นทุนไม่ไหว แบรนด์ต่าง ๆ จึงเลือกทางออก 3 ทางที่ต้องแลกหมัดกัน คือ

- ผลักภาระต้นทุนให้ผู้บริโภค (ขึ้นราคา)

- ยอมลดกำไรตัวเองลง (แบรนด์ส่วนใหญ่ไม่เลือกทางนี้แล้ว)

- ลดสเปคบางส่วนลงเพื่อคงราคาเดิมไว้ ซึ่งเสี่ยงทำให้ยอดขายตก

2. กลยุทธ์กำไรมาก่อนส่วนแบ่งการตลาด

จากเดิมที่แต่ละแบรนด์เคยอัดโปรโมชั่น แจกส่วนลด หรือทุ่มเงินอุดหนุน เพื่อแย่งชิงส่วนแบ่งการตลาด (Market Share) มาตอนนี้ทุกแบรนด์กลับเบรกเกมนั้นลงอย่างชัดเจน แบรนด์ยอมปล่อยให้ยอดจัดส่งลดลงจำนวนมาก เพื่อแลกกับการล็อกราคาสินค้าให้ได้กำไรต่อเครื่องมากกว่า และควบคุมการกระจายสินค้าเข้าสู่หน้าร้านอย่างเข้มงวด เพื่อป้องกันไม่ให้เกิดการตัดราคา

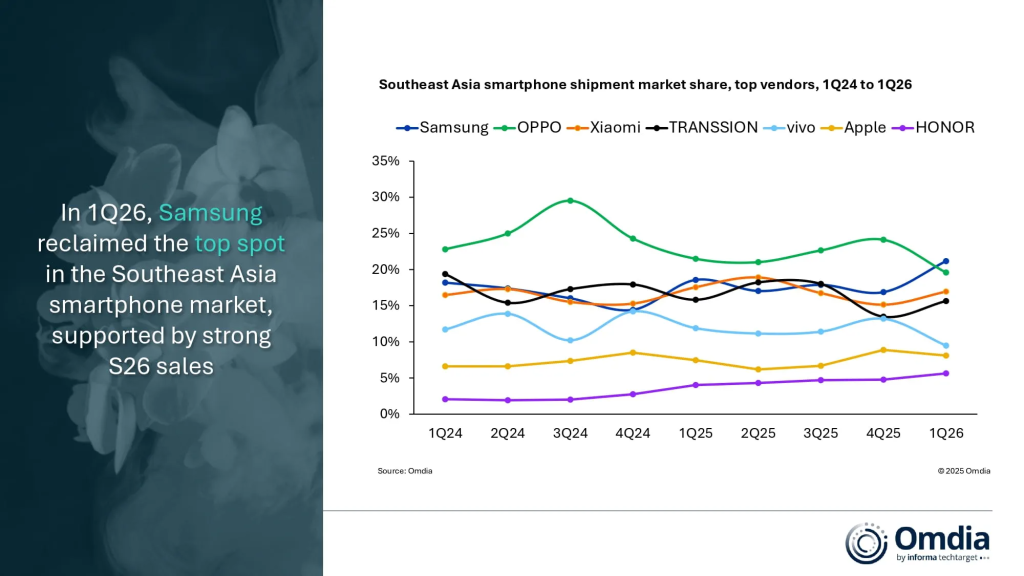

เปิดอันดับ 5 แบรนด์สมาร์ทโฟนขายดีใน SEA (ไตรมาส 1 ปี 2026)

เมื่อดูส่วนแบ่งการตลาดและการจัดอันดับผู้ผลิตในภูมิภาคนี้ มีการเปลี่ยนแปลงที่น่าสนใจ ดังนี้

- Samsung

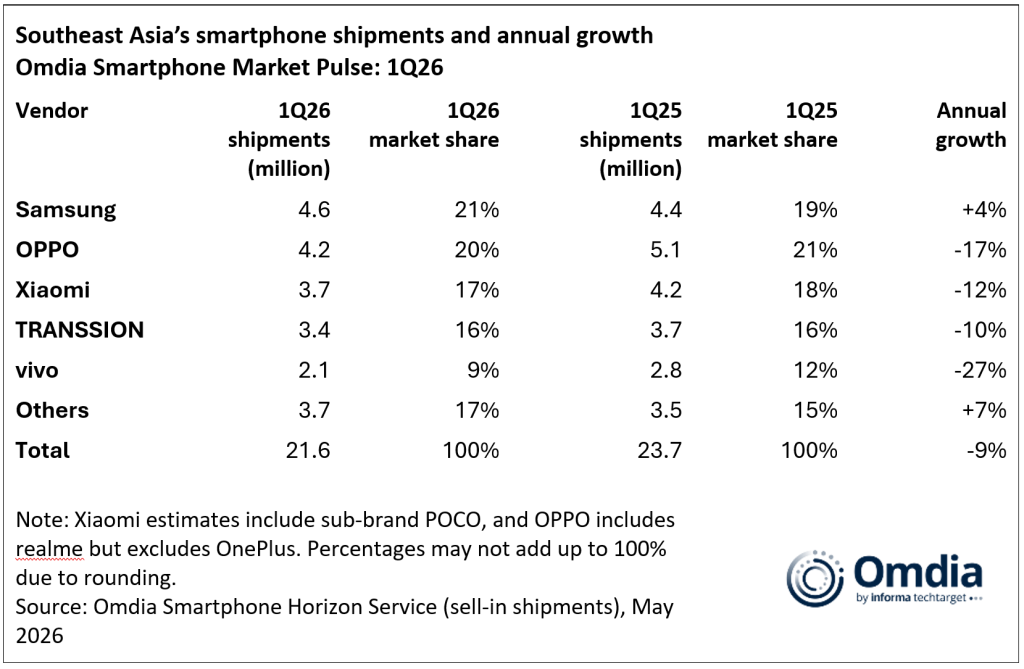

ยอดจัดส่ง 4.6 ล้านเครื่อง (ครองส่วนแบ่ง 21%) เติบโตขึ้น 4% YoY เป็นแบรนด์ใหญ่เพียงไม่กี่แบรนด์ที่เติบโต ได้อานิสงส์เต็ม ๆ จากการเปิดตัวเรือธงตระกูล Galaxy S26 Series ที่แข็งแกร่ง ควบคู่ไปกับยอดขายสมาร์ทโฟนตระกูล Galaxy A-Series - OPPO

ยอดจัดส่ง 4.2 ล้านเครื่อง (ลดลง 17%) สาเหตุหลักมาจากการปรับโครงสร้างและการจัดการภายใน หลังจากการควบรวม หรือจัดทัพการดำเนินงานร่วมกับแบรนด์ realme - Xiaomi

ยอดจัดส่ง 3.7 ล้านเครื่อง (ลดลง 12% YoY) เนื่องจากการปรับขึ้นราคาสินค้ายกแผง ทำให้ตัวแทนจำหน่ายชะลอการสั่งซื้อ และผู้บริโภคคิดหนักขึ้นในการควักเงินจ่าย - TRANSSION

ยอดจัดส่ง 3.4 ล้านเครื่อง (ลดลง 10%) แม้จะลดลงแต่แบรนด์ในเครืออย่าง Infinix และ TECNO ยังคงทำยอดขายได้ดีและรักษาตำแหน่งที่แข็งแกร่งในประเทศอินโดนีเซียและฟิลิปปินส์ไว้ได้ด้วยกลยุทธ์ราคาที่คุ้มค่า - vivo

ยอดจัดส่ง 2.1 ล้านเครื่อง (ลดลง 27%) เนื่องจาก vivo ปรับกลยุทธ์แบบสุดตัว โดยการถอยออกจากตลาดมือถือราคาประหยัด ที่เคยเป็นฐานสร้างยอดขายหลัก แล้วหันไปโฟกัสรุ่นที่ทำกำไรได้ดีกว่า ส่งผลให้ราคาเฉลี่ย (ASP) ของ vivo พุ่งสูงขึ้นถึง 28%

แบรนด์อื่น ๆ

- Apple (อันดับ 6) : ยอดจัดส่ง 1.8 ล้านเครื่อง (ทรงตัวใกล้เคียงปีที่แล้ว) กระแสของ iPhone 17 Series ยังคงไปได้ดี และที่น่าสนใจคือ Apple ไม่จำเป็นต้องใช้กลยุทธ์ลดราคาดึงดูดใจเหมือนรุ่นก่อนหน้าในช่วงเวลาเดียวกัน

- HONOR (ดาวรุ่งพุ่งแรง) : แม้ตลาดรวมจะร่วง แต่ HONOR เติบโตสวนกระแสถึง 28% YoY มียอดจัดส่ง 1.2 ล้านเครื่อง โดยสามารถเติบโตได้ใน 6 จาก 8 ประเทศของภูมิภาค SEA และยังสร้างประวัติศาสตร์ขึ้นแท่นอันดับ 3 ในประเทศสิงคโปร์ได้เป็นครั้งแรก ด้วยรุ่นยอดนิยมอย่าง HONOR X9d

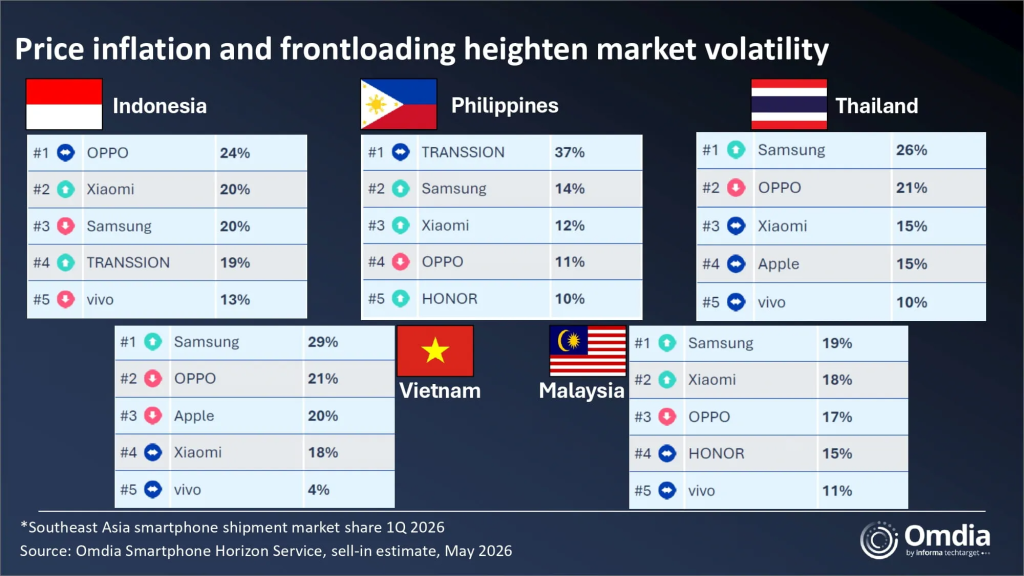

5 อันดับ 5 แบรนด์มือถือขายดีในไทย ไตรมาส 1 ปี 2026

ส่วนในไทยนั้น แบรนด์ที่ได้รับความนิยม 5 อันดับ มีดังนี้

- Samsung : 26%

- OPPO : 21%

- Xiaomi : 15%

- Apple : 15%

- vivo : 10%

ส่องกลยุทธ์การปรับตัว สเปคเปลี่ยน ราคาขยับ

เพื่อให้เห็นภาพชัดเจน Omdia ได้ยกตัวอย่างกรณีศึกษาการปรับราคามือถือในประเทศมาเลเซียของ Xiaomi เช่น

- Redmi Note 15 4G : ราคาเปิดตัวขยับขึ้นเป็น 799 ริงกิต (จากเดิมรุ่น Redmi Note 14 4G อยู่ที่ 699 ริงกิต) ซึ่งเป็นการยกระดับเพดานราคาเริ่มต้นของซีรีส์นี้

- Redmi Note 15 5G : ยังคงราคาเดิมไว้ที่ 899 ริงกิต แต่ ลดสเปค RAM และความจุลง เพื่อคุมต้นทุนให้ได้กำไรเท่าเดิม

- Redmi Note 15 Pro+ : ขยับไปเล่นตลาดบนขึ้น โดยอัปเกรดสเปคเป็นรุ่น 12GB/512GB แล้วตั้งราคาเพิ่มขึ้นเป็น 1,899 ริงกิต (จากรุ่นเดิม 1,599 ริงกิต) เพื่อจูงใจให้ผู้บริโภคขยับไปซื้อรุ่นพรีเมียม ที่ทำกำไรให้แบรนด์ได้มากกว่า

สถานการณ์รายประเทศ อินโดนีเซียทรุดหนัก ไทยยังประคองตัวได้

เมื่อแยกดูเป็นรายประเทศ จะพบว่ากำลังซื้อและความต้องการของผู้บริโภคมีความแตกต่างกันค่อนข้างชัดเจน

- อินโดนีเซีย (ตลาดที่ใหญ่ที่สุดในภูมิภาค) : ยอดจัดส่ง ดิ่งลงรุนแรงที่สุดถึง 17% YoY เหลือ 7.2 ล้านเครื่อง เนื่องจากมีสินค้าค้างสต็อกมาตั้งแต่ปลายปี 2025 ประกอบกับผู้บริโภคระมัดระวังการใช้จ่ายจากแรงกดดันด้านค่าครองชีพ เทศกาลถือศีลอดที่ผ่านมาก็ไม่คึกคักเท่าที่ควร ส่งผลกระทบอย่างมากต่อภาพรวมของแบรนด์สาย Android

- ประเทศไทย : ตลาดมีความยืดหยุ่นสูง และยังคง เติบโตได้เล็กน้อยที่ 2% โดยได้อานิสงส์จาก Samsung ที่ทำยอดขายในกลุ่มสมาร์ทโฟนระดับพรีเมียมและระดับกลางตอนบนได้เป็นอย่างดี ช่วยชดเชยตลาดระดับล่างที่ยังคงซบเซา

- เวียดนาม และ มาเลเซีย : ยอดจัดส่ง ลดลง 12% และ 19% ตามลำดับ โดยปัจจัยหลักมาจากการหดตัวอย่างรุนแรงของกลุ่มสมาร์ทโฟนราคาประหยัดที่ต่ำกว่า 200 ดอลลาร์สหรัฐ (ประมาณ 7,000 บาท) ซึ่งยอดขายในเซกเมนต์นี้ร่วงลงไปมากกว่า 30%

มองอนาคตครึ่งหลังปี 2026

Omdia วิเคราะห์ว่า ยุคของการทุ่มตลาดและอัดฉีดเงินอุดหนุนค่าเครื่องเพื่อปั๊มยอดขายในเอเชียตะวันออกเฉียงใต้ได้สิ้นสุดลงแล้ว ปัจจุบันช่องทางการขายเริ่มมีภาวะของขาดในบางเซกเมนต์ ทำให้แบรนด์สามารถควบคุมราคาและปรับขึ้นราคามือถือบางรุ่นที่วางจำหน่ายอยู่แล้วได้อย่างเด็ดขาด

ในครึ่งหลังของปี 2026 สิ่งที่น่าติดตามคือ แบรนด์ที่ยังใช้กลยุทธ์เน้นยอดขายปริมาณมาก จะยังสามารถประคองตัวอยู่ได้หรือไม่ ท่ามกลางต้นทุนชิ้นส่วนที่ไม่มีทีท่าว่าจะลดลง สำหรับผู้บริโภคอย่างเราๆ ในปีนี้ การเลือกซื้อสมาร์ทโฟนอาจต้องพิจารณาความคุ้มค่าของสเปคต่อราคามากขึ้น

ที่มา : omdia

Comment