กลายเป็นข่าวใหญ่ต้อนรับสัปดาห์ใหม่ของชาวไทยกันเลยทีเดียว กับกรณีเงินถูกหักจากบัญชีกันรัว ๆ สำหรับผู้ใช้บัตรเดบิตและเครดิต และที่สำคัญคือเกิดขึ้นกับลูกค้าของหลากหลายธนาคารไทย จนกระทั่ง ณ ตอนนี้ก็ยังสรุปต้นตอที่แท้จริงไม่ได้ ทางด้านธนาคารแห่งประเทศไทยต้องเร่งออกแถลงการณ์ว่าไม่เกี่ยวข้องกับข่าวลือเรื่อง App ดูดเงินแต่อย่างใด แต่อาจเกิดจากความหละหลวมของผู้ประกอบการร้านค้าออนไลน์มากกว่า งานนี้ DroidSans จะพาไปดูความเป็นไปได้ในแง่ที่มาที่ไปและวิธีการป้องกันไม่ให้ปัญหาเหล่านี้เกิดขึ้นกับบัญชีของเราเบื้องต้นอย่างไรได้บ้าง

สาเหตุเงินถูกหัก ผู้เสียหายนับหมื่น มูลค่าทะลุ 130 ล้าน ! อาจเป็นเพราะความหละหลวมในการใช้บัตรจริง ๆ ไม่เกี่ยวกับ App ดูดเงินตามข่าวลือ

เรื่องแรกที่ต้องทำความเข้าใจก่อนเลย จากกรณีที่ทางธนาคารแห่งประเทศไทยร่วมกับสมาคมธนาคารไทย (ตัวแทนธนาคารทั้งหมดนั่นแหละ) ได้มีการแถลงข่าวเรื่องประเด็นปัญหานี้เอาไว้ตั้งแต่ช่วงกลางดึกของคืนวันอาทิตย์ที่ 17 ตุลาคมที่ผ่านมา คืนเดียวหลังจากตลอดวันอาทิตย์ที่เกิดปัญหาขึ้นความว่า

ไม่ได้เกิดจากการรั่วไหลของข้อมูลจากธนาคาร และไม่ใช่ App ดูดเงินอะไรตามข่าวลือที่ปรากฎ แต่อาจเกิดจากการทำธุรกรรมชำระค่าสินค้าและบริการบนร้านค้าออนไลน์ ส่วนใหญ่เป็นธุรกิจจดทะเบียนในต่างประเทศและอาจไม่ได้มาตรฐานความปลอดภัย

จากแถลงการณ์เบื้องต้นในช่วง 2-3 วันที่ผ่านมาจากทั้งทางธนาคารแห่งประเทศไทยและตัวแทนภาคธนาคารพาณิชย์อาจไม่ได้ผิดไปจากความเป็นไปได้จริง ๆ มากนัก เพราะจากพฤติกรรมการใช้งานจริงของชาวเน็ตไทยและรวมถึงมาตรการการคุ้มครองเรื่องความปลอดภัยของบัตร ฯ (ทุกชนิด) ในไทยนั้น ยังต้องนับว่ามีช่องว่างให้มิจฉาชีพฉวยโอกาสได้อยู่มาก ซึ่งปัจจัยหรือต้นตอหลักที่ก่อให้เกิดปัญหาลักษณะดังกล่าวนั้นน่าจะเข้าสาเหตุด้าน “ความหละหลวมในการใช้บัตรทั้งโดยผู้ซื้อและร้านค้า” มากที่สุดและไม่น่าใช่กรณี App ดูดเงินอะไรทำนองที่เป็นข่าวแต่อย่างใด สาเหตุอาจเกิดจากตัวอย่างต่อไปนี้

- ร้านค้าแบบ Offline ไม่มีการรักษาความปลอดภัยในการใช้ข้อมูลบัตรของลูกค้า | กรณีนี้ยังคงเป็นเคสที่ยอดฮิต คือผู้ประกอบการรายย่อยจำนวนไม่น้อย ยังมีวิธีการบันทึกรหัสบัตรลงระบบหรือจดลงสมุดบันทึกเพื่อตัดยอดกันอยู่เลย Manual สุด ๆ

- เครื่องรับจ่ายเงินร้านค้า ไม่อัพเกรด | อาจเป็นอีกปัจจัยที่มีส่วนทำให้ข้อมูลบัตรบนระบบไม่ปลอดภัย หากร้านค้าไม่มีการอัพเกรดหรือเปลี่ยนเครื่องรูดบัตรที่เชื่อมต่อกับเครือข่ายการรับจ่ายเงินให้เป็นรุ่นปัจจุบันอยู่ตลอดเวลา อย่างเช่นเทคโนโลยี Contactless Payment อย่างเช่น VISA payWave ที่มีนานและก็ได้รับการยอมรับว่าปลอดภัยกว่า แต่ปัจจุบันแม้กระทั่งห้างร้านใหญ่ ๆ บ้านเราก็ยังทำให้ประสบการณ์การแตะจ่าย ไม่สะดวกอยู่เลย เช่นเครื่องไม่อ่าน เครื่องช้าขอเสียบบัตรดีกว่า เป็นต้น

- ร้านค้าแบบ Online ที่ไม่มีการใช้บริการ Payment Gateway ที่ได้มาตรฐานความปลอดภัย | ร้านค้าออนไลน์โดยเฉพาะกลุ่มที่ทำระบบเป็นเว็บไซต์หรือแอปพลิเคชั่นอิสระ แต่กลับไม่มีการทำระบบรับจ่ายเงินที่ปลอดภัย เคสนี้น่ากลัวสุด ๆ เลยแหละ เราไม่มีทางมั่นใจได้เลยว่า เว็บไซต์หรือแอปพลิเคชั่นของผู้ค้าจะไม่มีช่องโหว่ในการจัดเก็บข้อมูลบัตรของพวกเราเอาไว้

- ผู้บริโภคเองก็ไม่ค่อยได้ให้ความสำคัญกับข้อมูลบัตร | งานนี้ต้องยกปัจจัยสำคัญอีกข้อหนึ่งคือพวกเราเองด้วย เป็นเจ้าของบัตรแต่อาจไม่ได้ตระหนักถึงความสำคัญเรื่องความปลอดภัยในการใช้จ่ายเงินด้วยบัตรกันมากเท่าที่ควร ทุกวันบางคงยังมีการซื้อสินค้าทางโทรศัพท์แล้วแจ้งรายละเอียดบัตรแบบปากเปล่ากันอยู่เลย วิธีการนี้บางประเทศผิดกฎหมายไปแล้วด้วยซ้ำเพราะอันตรายมาก ๆ

ในเบื้องต้นสำหรับความเสียหายทั้งหมดกรณีไม่ใช่ความผิดของผู้เสียหาย ทางธนาคารแห่งประเทศไทยประเมินเอาไว้อยู่ราว 10,000 กว่าบัญชีผู้เสียหาย สามารถติดต่อ Call Center ของแต่ละธนาคารเพื่อดำเนินการขอเงินคืนได้เต็มจำนวนทั้งกรณีบัตรเดบิตและเครดิต อย่างไรก็ตามมีข้อสังเกตว่าจากรายงานข่าวช่วงกลางดึกของวันอาทิตย์ที่ผ่านมานั้น มีรายงานบัญชีผู้เสียหายหลายหมื่นบัญชีไปแล้ว ซึ่งหมายความว่ายังมีบัญชีผู้เสียหายอีกจำนวนไม่น้อยที่ยังต้องรอการตรวจสอบว่าเป็นธุรกรรมที่เกิดจากมิจฉาชีพจริงหรือไม่ ก่อนจะสามารถขอคืนเงินกันได้ต่อไป

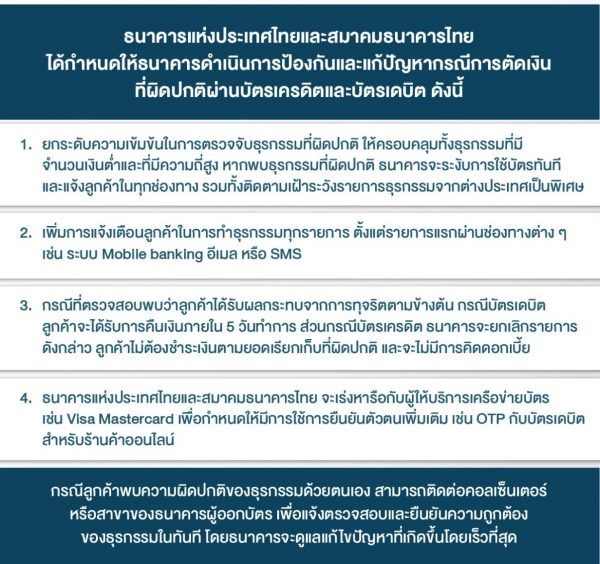

ธนาคารไทยร่วมแถลงการณ์กำหนดมาตรฐานใหม่เพื่อยกระดับความปลอดภัยด้านธุรกรรมบัตรทุกประเภท ทำทันที !

ความเคลื่อนไหวล่าสุดจากประกาศธนาคารแห่งประเทศหลังมีการหารือร่วมกันกับธนาคารพาณิชย์ทุกแห่ง ได้มีการกำหนดมาตรฐานใหม่ที่ต้องทำร่วมกันทันทีเพื่อยกระดับความปลอดภัยด้านการใช้งานบัตรเอาไว้เบื้องต้นได้แก่ 1) ยกระดับความเข้นข้นในการตรวจจับธุรกรรมที่ผิดปกติพร้อมระงับการใช้งานทันที 2) เพิ่มช่องทางการแจ้งเตือนที่หลากหลาย 3) มาตรการการได้รับเงินคืนกรณีไม่ใช่ความผิดเจ้าของบัญชี และ 4) เร่งหารือกับผู้ให้บริการระบบบัตร สำหรับการบังคับให้ใช้การยืนยันตัวตนเพื่อทำธุรกรรมออนไลน์ (OTP) นั่นเอง

วิธีการเพิ่มความปลอดภัยให้กับบัตร ฯ ของเรา กันไว้ดีกว่าตามแก้ ทำได้เลยไม่ต้องรอมาตรการรัฐ

สำหรับพวกเราในฐานะผู้ใช้งานบัตรทั้งหลาย ทีมงาน DroidSans ได้ทำรายการสรุปสำหรับวิธีเพิ่มความปลอดภัยให้แก่การใช้งานบัตรของพวกเราที่สามารถทำกันได้เองทันที ไม่ต้องรอความช่วยเหลือหรือมาตรการรัฐใด ๆ เพิ่มความปลอดภัยได้ไม่มากก็น้อยแน่นอน ดังต่อไปนี้

- ขูดเลข CVV 3 ตัวหลังบัตรออก | เป็นวิธีการสุดคลาสสิคแต่ช่วยได้แน่นอนโดยเฉพาะกรณีการนำบัตรไปใช้รูดหรือยื่นให้พนักงานร้านค้าแบบ Offline ต้องถือบัตรของเรานั่นเอง แต่อย่าลืมหาที่จดหรือจำเอาไว้ให้ดีนะ 😆

- ตั้งระบบแจ้งเตือนทุกการใช้จ่ายในบัญชี | อีกมาตรการที่ช่วยให้เรารับรู้ความเคลื่อนที่เกี่ยวข้องกับบัญชีของเราทุกรายการ และทุกวันนี้มีช่องทางให้เลือกได้ตามความสะดวกของเราเลยไม่ว่าจะเป็นการแจ้งเตือนผ่าน Mobile Banking App – Line Connect หรือ SMS ก็ตาม ส่วนคำแนะนำที่สำคัญที่สุดอีกข้อนึงคือ มีธนาคารจำนวนมากนำเสนอการแจ้งเตือนแบบนี้ฟรี ๆ หากธนาคารที่คุณใช้อยู่ยังขอคิดเงินสำหรับการแจ้งเตือน ต้องพิจารณาย้ายค่ายกันหน่อยแล้ว

![]()

- ล็อคการใช้งานบัตรที่ไม่ได้ใช้เป็นประจำ | ปัจจุบันแทบจะทุกธนาคารอนุญาตให้เราสามารถล็อคหรือปิดการใช้งานบัตรชั่วคราวได้ ซึ่งช่วยเรื่องความปลอดภัยได้มากสำหรับคนที่พกบัตรหลายใบแต่อาจจะมีบางใบไม่ได้ใช้บ่อย ๆ

- บัตรไหนรู้สึกว่าเสี่ยง ปรึกษา Call Center ธนาคารให้ตรวจสอบหรือเปลี่ยนบัตรใหม่ได้เลย | เรื่องนี้สำคัญมากถ้าเราเริ่มรู้สึกว่าพฤติกรรมของเราอย่างใดอย่างหนึ่งอาจทำให้บัตรไม่ปลอดภัย เราสามารถติดต่อให้ทางธนาคารดูแลเรื่องตรวจสอบและขอเปลี่ยนบัตรได้เสมอ

- ตั้งค่ายืนยันตัวตนสำหรับการใช้จ่ายออนไลน์ | วิธีการยืนยันตัวตนเช่นการใช้ OTP (One-time Password) นั้นมีให้บริการสำหรับการทำธุรกรรมออนไลน์ด้วยบัตรมานาน แต่ยังมีผู้ใช้งานบัตรจำนวนไม่น้อยไม่ได้ตั้งค่าหรือไม่รู้ว่ามีสิ่งนี้อยู่ ติดต่อธนาคารผู้ออกบัตรให้ตั้งค่าให้ได้ทันทีจะช่วยเสริมความปลอดภัยได้อีกมาก

- เลือกผูกบัตร – ใช้บัตรกับผู้ประกอบการที่มีความน่าเชื่อถือสูงเท่านั้น | วิธีการนี้ดูไม่มีอะไรพิเศษ แต่ผู้เชี่ยวชาญจากวงการความปลอดภัยด้านข้อมูลแนะนำไปในทางเดียวกันเลยว่า เป็นหนึ่งวิธีที่สำคัญมากที่จะช่วยให้เราอยู่รอดปลอดภัยไม่ตกเป็นเหยื่อการขโมยข้อมูลบัตร เพราะผู้ประกอบการ ร้านค้าออนไลน์ เว็บไซต์ หรือแอปพลิเคชั่นของร้านค้านี่แหละ เป็นต้นตอชั้นดีสำหรับช่องว่างของมิจฉาชีพบนโลกไซเบอร์ กรณีที่พวกเขาไม่ได้ออกแบบหรือมีมาตรการด้านความปลอดภัยที่ดีพอในระบบการซื้อ – ขายสินค้าและบริการด้วยบัตรนั่นเอง

อ้างอิง: แถลงข่าว ธนาคารแห่งประเทศไทย ครั้งที่ 1 | แถลงข่าว ธนาคารแห่งประเทศไทย ครั้งที่ 2

พอเข้าใจเหตุผลนะครับ แต่ทำไมถึงต้องเป็นข่าวพร้อมๆกันด้วยล่ะ