รายงานล่าสุดจาก Counterpoint Research (อัปเดต ณ กรกฎาคม 2026) ระบุว่า ภาพรวมตลาดสมาร์ทโฟนทั่วโลกในไตรมาสที่ 2 ของปี 2026 (Q2 2026) กำลังเผชิญมรสุมครั้งใหญ่ที่สุดครั้งหนึ่งในประวัติศาสตร์เทคโนโลยี โดยยอดส่งมอบปรับตัวลดลงถึง 11% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งถือเป็นสถิติยอดขายไตรมาส 2 ที่ต่ำที่สุดในรอบ 13 ปี

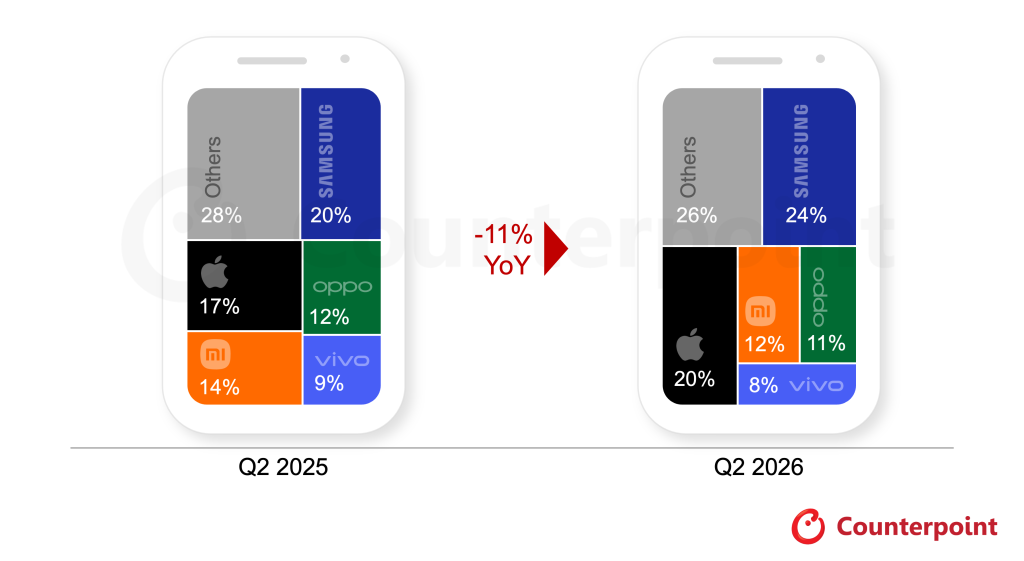

ส่วนแบ่งตลาดสมาร์ทโฟนโลก ไตรมาส 2 ปี 2026

| อันดับ | แบรนด์ | ส่วนแบ่งตลาด Q2/2026 | ส่วนแบ่งตลาด Q2/2025 |

|---|---|---|---|

| 1 | Samsung | 24% | 20% |

| 2 | Apple | 20% | 17% |

| 3 | Xiaomi | 12% | 14% |

| 4 | OPPO | 11% | 12% |

| 5 | vivo | 8% | 9% |

| 6 | อื่นๆ | 26% | 28% |

(หมายเหตุ: OPPO รวมยอดของ OnePlus และ realme แล้ว เปอร์เซ็นต์รวมอาจไม่ถึง 100% เนื่องจากมีการปัดเศษ)

Samsung: ทวงคืนอันดับ 1 ด้วยความได้เปรียบด้านการผลิต

Samsung กลับมารั้งตำแหน่ง ผู้นำตลาดอันดับ 1 ของโลก ด้วยส่วนแบ่ง 24% และเป็นแบรนด์ที่เติบโต YoY สูงที่สุดในกลุ่ม Top 5

- กลยุทธ์หลัก : Samsung ใช้ประโยชน์จาก Vertical Integration (การมีโรงงานผลิตชิปและชิ้นส่วนของตัวเอง) ทำให้รับมือกับวิกฤตชิปได้ดีกว่าคู่แข่ง

- รุ่นสร้างชื่อ : ตระกูล Galaxy S26 Series โดยเฉพาะรุ่น Galaxy S26 Ultra ทำยอดขายได้อย่างโดดเด่น จากจุดขายด้านฟีเจอร์ AI และเทคโนโลยีหน้าจอป้องกันการแอบมอง (Privacy Display) ประกอบกับการอัดโปรโมชันฤดูร้อนในตลาดอินเดียและตะวันออกกลาง

Apple สร้างสถิติส่วนแบ่งตลาด Q2 สูงสุดเป็นประวัติการณ์

Apple ทำยอดส่งมอบเติบโต 3% YoY ส่งผลให้ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 20% ซึ่งเป็นสถิติสูงที่สุดของ Apple สำหรับไตรมาสที่ 2 ซึ่ง Apple เป็นเพียงแบรนด์เดียวในกลุ่ม Top 5 ที่ ไม่ปรับขึ้นราคาสมาร์ทโฟน ในไตรมาสนี้

- รุ่นขายดี : iPhone 17 Series ยังคงครองตำแหน่งสมาร์ทโฟนที่มียอดส่งมอบสูงสุดอันดับ 1 ของโลก

- ข้อจำกัด : ตลาดจีนยังคงซบเซา YoY แม้จะมีแคมเปญลดราคาช่วงเทศกาล 618 นอกจากนี้ iPhone รุ่นเก่า เจอข้อจำกัดด้านชิ้นส่วน เนื่องจาก Apple ต้องจัดสรรชิปความจำให้รุ่นปัจจุบันก่อน

Xiaomi, OPPO, vivo โดนวิกฤตชิปเล่นงานหนักสุด

ทั้ง 3 แบรนด์ยักษ์ใหญ่จากจีน เจอยอดส่งมอบลดลงเป็นตัวเลขสองหลัก เนื่องจากมีสัดส่วนสมาร์ทโฟนระดับเริ่มต้นและระดับกลางสูง ซึ่งเป็นกลุ่มที่ไวต่อการเปลี่ยนแปลงของราคา

- Xiaomi (12%) : โดนผลกระทบฝั่งราคาชิปในกลุ่มงบน้อย-ปานกลาง แต่ได้ Redmi Note 15, Redmi K90 และ Xiaomi 17 ช่วยพยุง

- OPPO (11%) : แม้ภาพรวมจะชะลอตัว แต่ได้แรงหนุนจากตระกูล Reno และ A-Series มาช่วยลดผลกระทบ

- vivo (8%) : ประสบปัญหา Supply Chain และการปรับขึ้นราคาทำให้โทรศัพท์หลายรุ่นหลุดจากช่วงราคาคุ้มค่า ที่ผู้บริโภคยอมรับได้

ม้ามืดนอก Top 5 : Google และ Huawei โตสวนกระแส

น่าสนใจว่านอกเหนือจาก Top 5 แล้ว มี 2 แบรนด์ ที่ทำผลงานได้อย่างโดดเด่น

- Google (+16% YoY) : ได้รับอานิสงส์จากความนิยมของ Pixel 10 และ Pixel 10a ในกลุ่มประเทศตลาดพัฒนาแล้ว)

- Huawei (+6% YoY) : ฟื้นตัวต่อเนื่องในตลาดจีน ด้วยแรงขับเคลื่อนจาก Mate 80 Series, Nova 15 และ Enjoy 90 Series

สาเหตุที่ยอดขายตก

ยอดการจัดส่งสมาร์ทโฟนทั่วโลกลดลง 11% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วในไตรมาสที่ 2 ปี 2026 ซึ่งลดลงสู่ระดับต่ำสุดในไตรมาสที่สองนับตั้งแต่ปี 2013 สาเหตุสำคัญไม่ได้มาจากความต้องการของผู้บริโภคที่ลดลงเพียงอย่างเดียว แต่เกิดจาก ปัญหาการขาดแคลน DRAM และ NAND ทวีความรุนแรงขึ้น กลายมาเป็นปัจจัยกดดันหลักของอุตสาหกรรม เชิงโครงสร้างและเศรษฐกิจมหภาคหลายประการ เช่น

- การแย่งกำลังการผลิตของ AI Data Center : ผู้ผลิตหน่วยความจำรายใหญ่ระดับโลกได้เปลี่ยนผ่านกำลังการผลิตชิป DRAM และ NAND Flash ไปป้อนให้กับศูนย์ข้อมูลปัญญาประดิษฐ์ (AI Data Centers) ที่ให้กำไรสูงกว่า ส่งผลให้ชิปความจำสำหรับอุปกรณ์อิเล็กทรอนิกส์เชิงพาณิชย์ เกิดภาวะขาดแคลนอย่างหนัก

- ต้นทุน BOM (Bill of Materials) พุ่งสูง : เมื่อราคาชิป DRAM/NAND แพงขึ้น ส่งผลให้ต้นทุนการผลิตฮาร์ดแวร์ต่อเครื่องสูงขึ้นทันที ทำให้สมาร์ทโฟนกลุ่ม Entry-tier และ Mid-tier ซึ่งเน้นทำราคาเข้าถึงง่าย ไม่สามารถตรึงราคาเดิมได้ แบรนด์ต่างๆ จึงต้องผลักภาระต้นทุนด้วยการปรับขึ้นราคารายรุ่น

- ปัจจัยทางภูมิรัฐศาสตร์และเศรษฐกิจ : ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางดันราคาน้ำมันและค่าขนส่งให้สูงขึ้น ซ้ำเติมด้วยภาวะเงินเฟ้อ และกำลังซื้อของผู้บริโภคที่ซบเซาลงทั่วโลก

ทิศทางตลาดสมาร์ทโฟนครึ่งหลังปี 2026 และปี 2027

Counterpoint Research ประเมินว่า สถานการณ์วิกฤตชิปความจำขาดแคลนจะยังคงอยู่ยาวไปจนถึง ปี 2027 โดยคาดการณ์ว่ายอดส่งมอบสมาร์ทโฟนตลอดทั้งปี 2026 จะลดลงประมาณ 14% YoY

ปรับกลยุทธ์ก้าวต่อไปของค่ายมือถือ

- Focus Value over Volume : เลิกเน้นทำยอดขายปริมาณมาก แต่หันไปเน้นกำไรต่อเครื่อง ปลดรุ่นที่ทำกำไรต่ำออกจากตลาด

- ปรับแต่งสเปคความจุ : ปรับโครงสร้างความจุ RAM/ROM เพื่อควบคุมราคา BOM

- ดันตลาดเครื่องรีเฟอร์บิช : ส่งเสริมการนำเครื่องรุ่นก่อนหน้ากลับมาหมุนเวียนขายใหม่ เพื่อรองรับกลุ่มผู้ซื้อที่มีงบจำกัด

- เร่งตลาด Premiumization & AI : เน้นการผ่อนชำระ (Financing), ระบบนิเวศของแบรนด์ (Ecosystem) และประสบการณ์ AI ในหน้าร้าน เพื่อดึงดูดผู้ซื้อกลุ่มพรีเมียมที่มีกำลังซื้อสูง

ที่มา : counterpointresearch

Comment