“พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล” ของไทยถูกประกาศใช้งานไปเมื่อปีที่แล้ว ซึ่งเนื้อหาภาคบังคับอย่าง การขอความยินยอม (Consent) และการจัดการสิทธิ์ (Data Subject Rights) กำลังจะมีผลบังคับใช้จริงสิ้นเดือน พ.ค. นี้ ทำให้เหล่าธนาคารที่หาประโยชน์จากด้านนี้เป็นพิเศษ ต้องปรับนโยบายกันเป็นการด่วน ซึ่งเราจะพาไปสำรวจ Mobile Banking ทั้งหลายว่าเจ้าไหนพร้อมสุด ซึ่งน่าสนใจว่าส่วนมากส่อแววสอบตกหลังพบนโยบายบังคับยินยอมเพียบ

กฎหมายข้อมูลส่วนบุคคล มีผลบังคับใช้ 27 พ.ค. นี้ ! ใจความสำคัญคือ ความยินยอม และ การคุ้มครองสิทธิ ฯ

หลังจากที่กฎหมายใหม่สำหรับชาวเน็ตไทยอย่าง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 หรือชื่อภาษาอังกฤษอย่างเป็นทางการว่า The Personal Data Protection Act B.E. 2562 (PDPA) ถูกเผยแพร่โดยราชกิจจานุเบกษาเมื่อวันที่ 27 พฤษภาคม ปี 62 นั้น ในที่สุดวันที่กฎหมายจะมีผลบังคับใช้จริงทั้งฉบับก็กำลังจะมาถึง ณ สิ้นเดือนพฤษคมศกนี้นี่เอง (ตามประกาศปี 62 ระบุให้มีผลบังคับใช้ 1 ปีหลังประกาศนั่นคือ 27 พ.ค. 63) โดยใจความสำคัญที่จะเกี่ยวข้องโดยตรงกับองค์กรธุรกิจทั้งหลายที่มีการใช้ประโยชน์จาก Data อันมากมายมหาศาลตามยุคสมัยดิจิทัลแห่งไทยแลนด์ 4.0 นั้น จะถูกแบ่งออกเป็น 2 เรื่องหลักด้วยกันได้แก่ การขอความความยินยอม (Consent) และ การคุ้มครองสิทธิของเจ้าของข้อมูล (Data Subject Rights)

- การขอความยินยอม (Consent) | กฎหมายฉบับนี้กำหนดหลักการเอาไว้สอดคล้องกับหลักสากลว่า “ผู้ควบคุมข้อมูลส่วนบุคคลจะกระทำการเก็บ รวบรวม ใช้ หรือเปิดเผยข้อมูลส่วนบุคคลไม่ได้ หากเจ้าของข้อมูลส่วนบุคคลไม่ได้ให้ความยินยอมไว้ก่อนหรือในขณะนั้น… ” หมายความว่า การจะจัดเก็บ และนำข้อมูลของผู้บริโภค | ลูกค้า | ผู้ใช้บริการ ไปใช้ต่อหรือเผยแพร่เพื่อประโยชน์ทางธุรกิจนั้น ต้องได้รับความยินยอม (Consent) เสมอ และความยินยอมนั้นต้องเกิดขึ้นโดยเจ้าของข้อมูลมีอิสระในการตัดสินใจโดยสมบูรณ์ คือไม่เป็นเงื่อนไขในการให้บริการ ห้ามบังคับหลอกกันนั่นเอง !

- การคุ้มครองสิทธิของเจ้าของข้อมูล (Data Subject Rights) | เจ้าของข้อมูล คือ ผู้บริโภค ผู้ใช้บริการ ลูกค้า หรือพวกเราทุกคนที่จะถูกเก็บข้อมูลไปใช้เนี่ยแหละ มีสิทธิ์ต่าง ๆ ตามกฎหมายนี้อย่างเช่น สิทธิในการคัดค้านการเก็บข้อมูล หรือสิทธิในการขอเพิกถอนความยินยอม (Opt-out) หรือก็คือการกด Unsubscribe หรือแม้แต่การบ่นกับ Call Center ที่โทรมาขายประกันว่าไม่ต้องการให้ติดต่อเราอีกต่อไป นี่แหละคือการคุ้มครองสิทธิ์ตามใจความเรื่องนี้อย่างเป็นทางการอีกรูปแบบหนึ่งที่ผู้ประกอบการจะต้องจัดการดูแลให้เหมาะสมยิ่งขึ้น

กล่าวคือ ต่อไปนี้ธนาคารจะไม่สามารถบังคับขอข้อมูลของเรา รวมถึงเรามีสิทธิ์ที่จะยกเลิกเพิกถอน ไม่ให้ใช้ข้อมูลส่วนตัวของเราได้อีกต่อไป หมดปัญหาการโดนโทรมาขายประกันซ้ำๆ และที่สำคัญถ้าโทรมา เรามีสิทธิ์ที่จะรับรู้ถึงที่มาได้ มิฉะนั้นทางธนาคารจะมีความผิดทันที

ธนาคารจะไม่สามารถบังคับขอข้อมูลของเรา รวมถึงเรามีสิทธิ์ที่จะยกเลิกเพิกถอนได้

ธนาคารพาณิชย์คือจุดศูนย์กลางที่ถูกเพ่งเล็งโดยกฎหมายคุ้มครองข้อมูลส่วนบุคคล เหตุครอบครองและใช้ Data มากสุด

หากมองถึงกลุ่มธุรกิจที่ต้องปรับตัวเพื่อให้สอดคล้องกับกฎหมายใหม่ที่จะเข้ามาคุ้มครองการนำข้อมูลส่วนบุคคลไปใช้มากที่สุดนั้น โดยมาตรฐานสากลแล้ว ธุรกิจยักษ์ใหญ่ที่มีการใช้ Big Data | Data-driven Marketing | Personalization ใด ๆ ทั้งหลายที่เกี่ยวข้องกับการใช้ข้อมูลนี่แหละ มักเป็นกลุ่มแรกที่ถูกเพ่งเล็งเพราะในช่วงหลายปีนับตั้งแต่ Internet และ Smartphones กลายเป็นอวัยวะชิ้นสำคัญของมนุษย์ ธุรกิจกลุ่มนี้ได้รับประโยชน์มหาศาลจากการเข้าถึงข้อมูลส่วนบุคคลอย่างไร้ขีดจำกัด ในแง่ดีนั้น เราแทบจะไม่ต้องค้นหาสินค้าหรือบริการที่เราสนใจเสียเท่าไหร่ มักจะมีเนื้อหาที่เกี่ยวกับข้องกับเรื่องนั้นโผล่มาให้เราเห็นเองราวกับอ่านความคิดของเราได้ แต่ขณะเดียวกันก้ทำให้หลาย ๆ คนรู้สึกขยาดเหมือนถูกจ้องมองอยู่ตลอดเวลาจนรู้ความต้องการของเราดีกว่าตัวเราเสียอีก

แน่นอนว่าในระดับนานาชาตินั้นชื่อชั้นของ Tech Giants มักจะนำมาก่อนเสมอโดยเฉพาะ Facebook – Google – Apple ที่เรียกได้ว่าแทบจะแปะมือราวกับวิ่งผลัดสลับกันขึ้นศาลเป็นว่าเล่นนับตั้งแต่กฎหมายคุ้มครองผู้ข้อมูลส่วนบุคคลในระดับสากลถูกประกาศใช้ตั้งแต่ช่วง 2 – 3 ปีที่ผ่านมาทั้งฝั่งยุโรปและอเมริกาเลยล่ะ แต่สำหรับประเทศไทยนั้น เรายังไม่มีบรรดา Tech Giants หรือ Tech Startups เบอร์ใหญ่ให้เพ่งเล็งกันมากนัก หวยจึงตกมาอยู่ที่องค์กรที่ใช้ข้อมูลส่วนบุคคลขนาดมหึมาของประเทศอย่าง ธนาคารพาณิชย์ และพันธมิตรสินเชื่อ บัตรเครดิต ประกันภัย ทั้งหลาย แบบนี้นี่แหละทำให้ ธนาคารพาณิชย์กำลังถูกเพ่งเล็งก่อนใครเพื่อนว่ามีการปรับตัวอย่างไรตามกฎหมายฉบับนี้

ในช่วงหลายปีก่อนหน้านี้เพื่อน ๆ น่าจะได้รับประสบการณ์ร่วมกับผู้เขียนมาไม่มากก็น้อยคือ หากเรามีการเปิดบัญชีธนาคารหรือเริ่มต้นใช้บัตรเครดิตจากผู้ให้บริการเจ้าหนึ่งเมื่อใด มักจะได้รับการติดต่อเพื่อขายบริการอื่น ๆ จากบริษัทในเครือเพิ่มเติมพ่วงมาเป็นระยะ ๆ ดีไม่ดี ได้รับโทรศัพท์เหมือนสุ่ม ๆ จากบริษัทภายนอกที่ไหนไม่รู้มาขายสินค้าและบริการในลักษณะที่ใช้ประโยชน์จากข้อมูลที่เกี่ยวข้องกันต่อเนื่องไปอีก เรียกว่ามาครบจะ Telesell | Crosssell | Upsell | หรือ Random Sell ไม่รู้ล่ะ แต่หลาย ๆ ครั้งก็พลาดท่า ตกไปเป็นลูกค้าเพราะความสามารถในการขายของเซลส์มืออาชีพเหล่านี้เสียนี่ 😯

ตรวจแถว ! Preview App ธนาคารไทย ก่อนกฎหมายบังคับใช้ | K PLUS x SCB EASY มาดี ส่วนที่เหลือยังส่อแววจะสอบตกหากไม่ปรับวิธีการ

Disclaimer: ผู้เขียนจะให้ความเห็นในภาพรวม สำหรับกรณี App ที่ยังไม่มีความพร้อม เพื่อไม่ให้เป็นการเสียหายต่อภาพลักษณ์และการทำงานของธนาคารพาณิชย์รายใดรายหนึ่งโดยตรง ส่วนหนึ่งเป็นเพราะกฎหมายนี้ยังไม่บังคับใช้ ณ วันที่จัดทำบทความ ขอความร่วมมือผู้อ่านไม่ติเตียนผู้ให้บริการ ฯ ไปก่อนกาล ให้รอดูหลังวันที่ 27 พ.ค. 63 นี้อีกทีจะดีกว่า

จากการ Preview บนแต่ละ App ธนาคารไทยครอบคลุมสีหลัก ๆ ไม่ว่าจะเป็น พี่เขียว พี่ม่วง พี่ส้ม พี่เหลือง ฟ้าเข้ม ฟ้าอ่อน ยันฟ้าคราม 😆 พบว่า App ธนาคารส่วนมากเลือกใช้วิธีการจัดทำข้อความนโยบายการจัดการข้อมูลส่วนบุคคลเอาไว้แล้วภายใน App แต่ยังไม่มีการแจ้งเตือนให้ผู้ใช้งานทำการยินยอมหรือไม่ยินยอมได้อย่างชัดเจน หรือดีหน่อยก็ออกแจ้งเตือนหลังจากอัพเดทล่าสุดว่ามีนโยบายการจัดการข้อมูลส่วนบุคคลภายใต้กฎหมายนี้อย่างไร

บ้างก็ยังถือเอาการเข้าใช้งาน App เป็นการยินยอมให้เก็บข้อมูลแบบไม่มีข้อจำกัดกันเสียเท่าไหร่ ซึ่งอาจขัดแย้งกับหลักการให้ความยินยอมของเจ้าของข้อมูลคือ ต้องมีอิสระในการตัดสินใจให้ความยินยอมหรือไม่ก็ได้ และไม่ควรต้องส่งผลโดยตรงต่อการใช้บริการ เช่น ถ้าเราต้องการใช้บริการในส่วนตรวจสอบยอดเงิน โอน ฝาก ถอน พวกนี้ ความยินยอมให้เปิดเผยข้อมูลไปสู่พันธมิตรทางการค้านั้น ย่อมไม่เกี่ยวอย่างแน่นอนที่สุด !

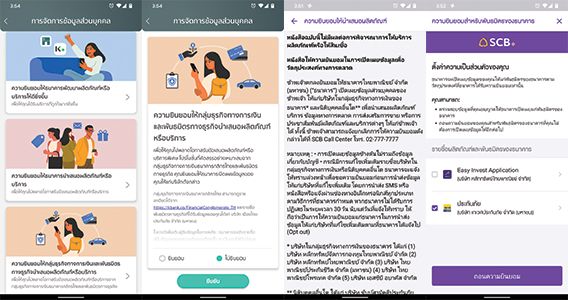

ทีนี้ลองไปดู 2 ผู้นำแห่งโลก Mobile Banking ทั้งในด้านประสบการณ์การใช้งาน และ ความรวดเร็วในการสนับสนุนการพัฒนาซอฟแวร์อย่าง K PLUS และ SCB EASY นั้น ปรากฎว่าทำได้ค่อนข้างน่าประทับใจสมฐานะผู้นำในตลาด Mobile Banking จริง ๆ โดยเฉพาะในรายของ K PLUS นั้นเรียกได้ว่าเพิ่ม Feature การจัดการข้อมูลส่วนบุคคล มาใน App แล้วเรียบร้อยโดยให้สิทธิผู้ใช้งานอย่างเต็มที่ในการให้ความยินยอมหรือไม่ก็ได้ แบ่งประเภทโดยละเอียดพร้อมการอธิบายอย่างชัดเจน สำหรับพัฒนา – การนำเสนอบริการ และการเปิดเผยข้อมูลไปยังกลุ่มธุรกิจภายนอก โดยจะอยู่ในส่วน การตั้งค่า / แอปพลิเคชั่น / การจัดการข้อมูลส่วนบุคคล

สำหรับ SCB EASY นั้นถือว่ากำลังขยับตามมาอยู่ใกล้ ๆ คือมีอัพเดทการแจ้งนโยบายพร้อมระบบให้หรือถอนความยินยอมแล้ว อยู่ในหมวดการจัดการข้อมูลส่วนบุคคล โดยพบว่า ความยินยอมสำหรับการนำเสนอผลิตภัณฑ์ของเครือ SCB ทั้งหมดนั้นยังใช้การแจ้งเตือนอย่างเดียวเท่านั้น ไม่มีการกดยินยอมหรือไม่ยินยอมแต่อย่างใด แต่ยังถือว่าดีที่ความยินยอมสำหรับพันธมิตรของธนาคารนั้น ให้เลือกถอนความยินยอมเป็นรายองค์กรได้ อย่างในภาพตัวอย่างผู้เขียนมีการซื้อประกัน Covid-19 เอาไว้ผ่าน App แต่คิดว่าไม่ต้องการถูกเสนอขายผลิตภัณฑ์หรือบริการจากบริษัทเดิมอีก ก็สามารถเลือกถอนความยินยอมออกได้นั่นเอง

ยังคิดว่าไม่จริงจังไง ต้องเชือดซักเจ้าก่อน

ถ้ารัฐบาลไหนจับกุมพวกขายข้อมูลหรือโทรศัพท์มาขายประกันขายสินเชื่อโดยที่เราไม่รู้เลยว่าเค้าเอาข้อมูลมาจากไหนได้ ผมจะเลือกเลย

App 7-11 ไม่กดยินยอม ไม่สามารถนำไปชำระเงินได้ บรือ