ตั้งแต่ Mobile Banking นั้นเกิดขึ้นมาบนโลกใบนี้ได้ราวๆ 10 ปีแล้ว และสำหรับประเทศไทยเองนั้น สถาบันทางการเงินเล็ก – ใหญ่ก็ทยอยกันนำเสนอทั้งแอพพลิเคชั่นและนวัตกรรมการให้บริการทางการเงินแก่ผู้บริโภคชาวไทยกันมาเป็นเวลาหลายปีแล้วด้วยกัน แต่ก็หลีกเลี่ยงไม่ได้เลยที่จะต้องบอกว่าการส่งเสริมโดยภาครัฐและธนาคารรายใหญ่ในช่วง 2 – 3 ปีให้หลังมานี้ ส่งผลโดยตรงอย่างมากต่อการเข้าถึงบริการทางการเงินออนไลน์ของคนไทย วันนี้ DroidSans จะพาไปอัพเดทกันว่าเราอยู่ในจุดไหนกันแล้ว สังคมไร้เงินสดนี่มันเป็นไปได้จริงๆหรือไม่

*ขอขอบคุณ infographic และข้อมูลสถิติภาพรวมจาก datareportal.com

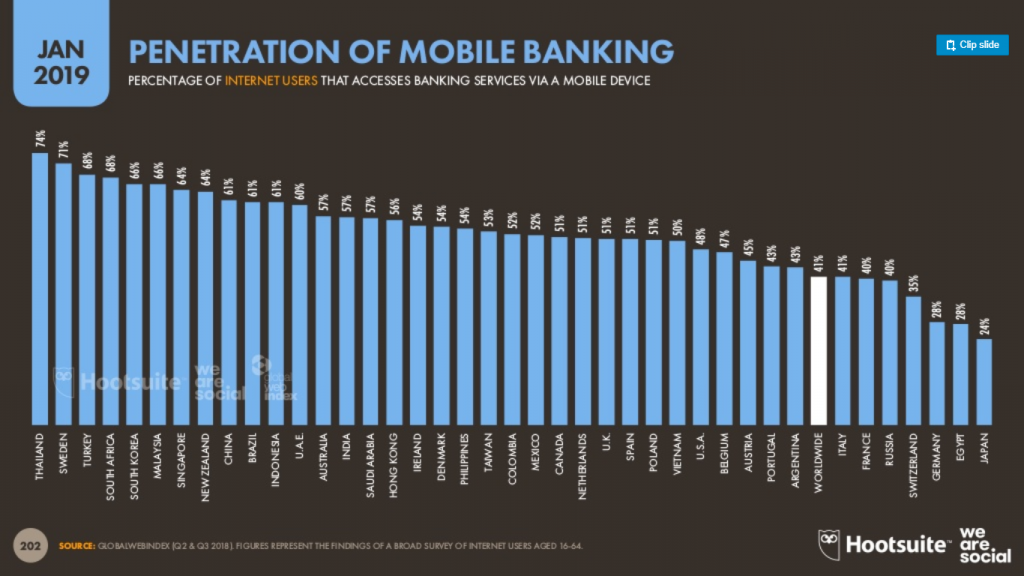

ขึ้นแท่นอันดับ 1 ของโลก | สัดส่วนผู้ใช้ Mobile Banking จากผู้ใช้งาน Internet ทั้งหมดในประเทศ

เรียกว่าเป็นผลงานที่น่าประทับใจสำหรับทุกภาคส่วนที่เกี่ยวข้องจริงๆ ตั้งแต่นโยบายภาครัฐ ภาคเอกชนรายใหญ่ รายย่อย และสถาบันการเงิน ที่ล้วนแต่ขยับตัวกันค่อนข้างไวใช้เวลาเพียงแค่ไม่กี่ปี (อันที่จริงน่าจะแค่ราวๆ 2 – 3 ปีให้หลังมานี้เองด้วยซ้ำ) ในการนำเสนอเทคโนโลยี นวัตกรรมทางการเงิน และตัวแปรสำคัญอย่างบรรดาแอพพลิเคชั่น Mobile Banking ให้ดึงดูดใจผู้บริโภคมากพอที่จะเปิดใจเริ่มใช้บริการเหล่านี้แทนการเดินเข้า – ออกธนาคารในหลายๆธุรกรรมทางการเงิน ซึ่งปัจจุบัน ณ วันสิ้นเดือนมกราคม 2562 ที่ผ่านมานี้เรามีสัดส่วนผู้ใช้บริการ Mobile Banking มากถึง 74% ต่อจำนวนประชากรผู้ใช้งานอินเทอร์เน็ต ทำให้เราเป็นแชมป์โลกแซงหน้ากลุ่มผู้นำเดิมอย่างสวีเดน (71%) และ เกาหลีใต้ (66%) เป็นที่เรียบร้อย น่าสนใจจริงๆว่าสถิตินี้จะยังไปต่อได้อีกหรือไม่เพราะอันที่จริงประเทศไทยของเรานั้น เพิ่งจะเริ่มมาจริงจังกับกระแสสังคมไร้เงินสดได้ไม่กี่ปีที่ผ่านมานี่เอง

ตามรายงานชุดนี้หากคำนวณจากจำนวนประชากรชาวไทยที่เข้าถึงบริการอินเทอร์เน็ตทั้งหมดกว่า 57 ล้านคน อาจทำให้สัดส่วนของผู้ใช้บริการ Mobile Banking นั้นเข้าใกล้ตัวเลข 40 ล้านบัญชีไปแล้ว แต่ดัชนีชาวเน็ตที่นำมาใช้คำนวณนี้มีโอกาสคลาดเคลื่อนได้ค่อนข้างสูงเพราะหากเทียบจากดัชนีอื่นๆด้วยแล้ว ประชากรชาวเน็ตไทย (Thai Population with Internet Access) จะต่างกันออกไป ประกอบกับรายงานล่าสุดจากธนาคารแห่งประเทศไทย จำนวนผู้ใช้งาน Mobile Banking จะไปถึงจุด 30 – 40 ล้านบัญชีได้ในอีก 1 – 3 ปีข้างหน้าตามการประเมินล่าสุด อย่างไรก็ดีสัดส่วนราว 74% ของผู้ใช้งานอินเทอร์เน็ตในประเทศไทยที่มีการใช้บริการ Mobile Banking กันแล้วนั้น นับว่าเป็นสัดส่วนที่ใกล้เคียงความเป็นจริงอยู่มากหากพิจารณาดัชนีฐานผู้ใช้งานอินเทอร์เน็ตที่แตกต่างกันออกไป ดังนี้:

- 57 ล้านคน คิดเป็นจำนวนคนใช้งาน Mobile Banking 42.18 ล้านราย | สำรวจโดย Internet World Stats

- 36.62 ล้านคน คิดเป็นจำนวนคนใช้งาน Mobile Banking 27.09 ล้านราย | สำรวจโดย International Telecommunication Union

- 36.62 ล้านคน คิดเป็นจำนวนคนใช้งาน Mobile Banking 27.09 ล้านราย | สำรวจโดย World Bank

- 43.8 ล้านคน คิดเป็นจำนวนคนใช้งาน Mobile Banking 32.4 ล้านราย | สำรวจโดย กสทช.

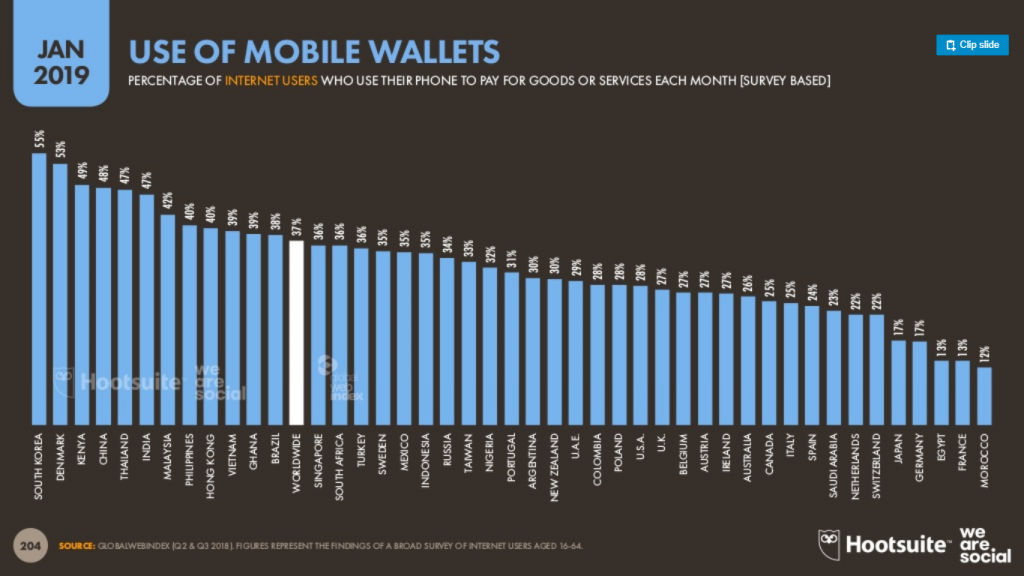

Wallets ก็ไม่เบา | เทียบเท่าจีน เกาะกลุ่มแชมป์โลกตลอดกาลอย่างเกาหลีใต้และเดนมาร์ก

สำหรับการใช้จ่ายค่าสินค้าและบริการด้วยสมาร์ทโฟนทดแทนการใช้เงินสดนั้นก็ดูมีแนวโน้มที่สดใสรอเราอยู่จริงๆ ทั้งจากการใช้งานกันจริงๆที่สะดวกขึ้นเรื่อยๆ (ถึงแม้จะยังไม่สุดเพราะยังมีความสมบุกสมบันกันอยู่บ้างโดยเฉพาะเวลาใช้จ่ายด้วยระบบ QR หรือ PromptPay กับลุงป้าน้าอา หรือร้านค้ารายย่อยที่กำลังเริ่มปรับตัวค่อยๆเรียนรู้กันอยู่ ไหนจะตัวแอพพลิเคชั่นหรือนวัตกรรมการให้บริการเอง ที่ก็ยังค่อยๆทยอยกันใช้งานง่ายและสเถียรมากขึ้น ตามๆกันมานะ 😆 ) และตัวเลขสถิติเองที่ประเทศไทยมีสัดส่วนผู้ใช้บริการชำระค่าสินค้าและบริการผ่านสมาร์ทโฟนมากถึง 47% ต่อจำนวนประชากรที่เข้าถึงอินเทอร์เน็ต เทียบเท่าชาติมหาอำนาจใหม่ทางการเงินอย่างจีน (48%) หรืออินเดีย (47%) และยังเข้าใกล้แชมป์โลกในด้านนวัตกรรมการทำธุรกรรมผ่านอินเทอร์เน็ตและสมาร์ทโฟนที่ครองแชมป์กันมาเป็นเวลากว่า 10 ปีแล้วอย่างเกาหลีใต้ (55%) และเดนมาร์ก (53%) อีกด้วย

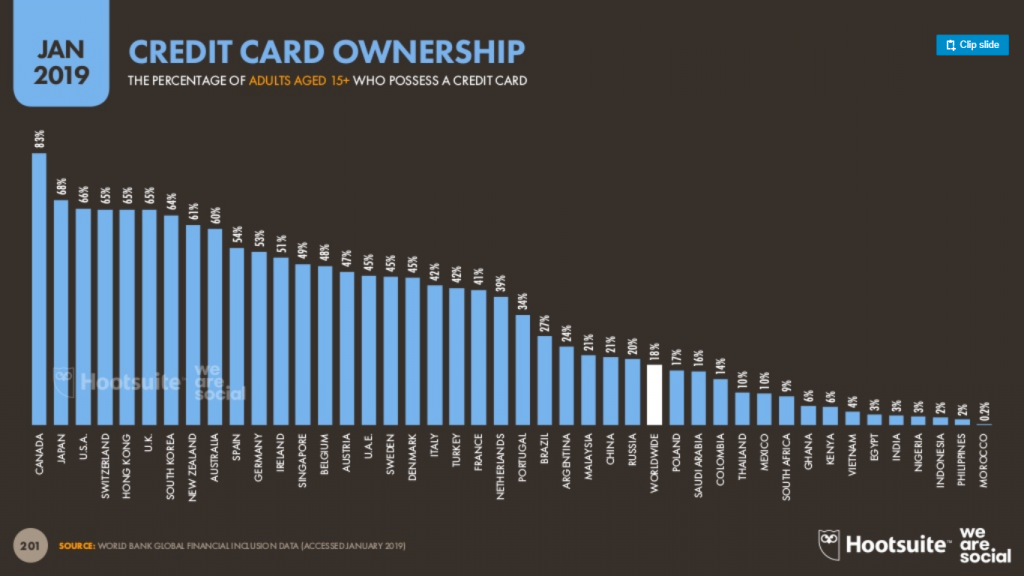

Mobile Payment ไทย | มาแรงจนแซงเทรนด์บัตรเครดิตไปไกล

ถ้าเปรียบเทียบตัวเลขทางสถิติล่าสุดจากเครดิตบูโรของไทย ปัจจุบันไทยมีสัดส่วนผู้ถือครองบัตรเครดิตอยู่ที่ 10% ของประชากรทั้งประเทศ คิดเป็นประมาณไม่เกิน 6.9 ล้านคน ในขณะที่ผู้ใช้บริการ Mobile Payment นั้นแซงไปไกลอยู่ในระดับ 20 ล้านไปแล้ว ถือว่าน่าสนใจมากโดยเฉพาะหากเทียบกับบรรดาชาติพัฒนาแล้วหลายๆชาติ สัดส่วนการถือครองบัตรเครดิตนั้น ยังเยอะกว่า Mobile Payment อยู่พอสมควรเพราะความสะดวกจากการใช้บัตรในชีวิตประจำวันจริงๆนั้นสูงกว่าบ้านเรามาก เช่นในสหรัฐอเมริกา แคนาดา หรือ ออสเตรเลีย บัตรฯสามารถใช้จับจ่ายใช้สอยได้ในแทบจะทุกๆรายการแม้แต่ร้านค้ารายย่อย หรือเพียงแค่จะซื้อกาแฟแก้วเดียวถ้วน แถมไม่ต้องรูดหรือรอเซ็นต์ให้ลำบากในยอดที่ไม่แพง แค่แตะเท่านั้นเอง อันที่จริงก็ใช้สมาร์ทโฟนด้วยนะ แต่ก็เป็นการใช้ NFC ของสมาร์ทโฟนเพื่อแตะเสมือนใช้บัตรทั้งหลายนั่นแหละ

ปัจจัยหลักอย่างหนึ่งของ Mobile Payment ในไทยก็อาจจะเป็นไปได้ว่า พฤติกรรมการจับจ่ายใช้สอยของเรานั้นมาคู่กันกับการถือครองอุปกรณ์สมาร์ทโฟนที่ทุกวันนี้ แทบจะบอกได้เลยเข้าถึงได้สำหรับคนทุกเพศ ทุกวัย ทุกฐานะทางการเงินจริงๆ เพราะสมาร์ทโฟนราคาไม่แพงนั้นมีให้เลือกใช้สอยกันได้อย่างง่ายได้ และที่สำคัญก็คือทุกคนไม่ว่าจะมีฐานะอย่างไร หรือวัยไหนก็ล้วนอยากเป็นส่วนหนึ่งของสังคมออนไลน์ (นึกภาพญาติผู้ใหญ่ของเราพยายามหัดใช้สมาร์ทโฟนให้คล่องเพื่อจะได้หัดเล่นเฟสบุ้ค แชทกับพี่น้องลูกหลาน หัดส่งข้อความสวัสดีเช้าวันอาทิตย์พร้อมรูปดอกไม้ 😀 ) ผูกกับการที่รัฐและภาคเอกชนพยายามส่งเสริมการให้บริการธุรกรรมออนไลน์ผ่านสมาร์ทโฟน ด้วยโปรโมชั่นที่เห็นกันอยู่จำนวนมากเช่นการยกเว้นค่าธรรมเนียมทั้งหลายหากทำธุรกรรมผ่าน Mobile Banking เอาง่ายๆเลยก็คือ Mobile Payment และรวมไปถึงบริการอื่นๆนั้น ดึงดูดให้คนไทยหันมาใช้บริการกันก็เพียงแค่ปลายนิ้วแตะก็ว่าได้

ก็ในเมื่อสมาร์ทโฟนก็อยู่ในมือ บริการพวกนี้ถูกกว่าไปธนาคาร ประหยัดเวลาด้วย จ่ายเงินก็สะดวกกว่าบริการบัตรเครดิตไม่ต้องมานั่งกังวลเรื่องหนี้บัตร วงเงินบัตร ไหนจะร้านค้ารายย่อยมากมายยอดไม่ถึงใช้บัตรก็ไม่ได้อีก แต่ QR / PromptPay นี่จ่ายได้นะเดี๋ยวนี้ สะดวกจะตาย แถมหัดใช้ง่ายนิดเดียว!

จากธนาคารพาณิชย์ สู่ผู้พัฒนา App ยอดฮิตของคนไทย

ที่น่าสนใจอีกประการหนึ่งคือ สถาบันการเงินยังกลายมาเป็นผู้พัฒนาแอพพลิเคชั่นยอดฮิตได้อีกด้วยโดยมี K PLUS จากธนาคารกสิกรไทย และ SCB Easy จากธนาคารไทยพาณิชย์ นำมาเป็น 2 ใน 10 อันดับแอพพลิเคชั่นยอดฮิตของคนไทยทัดเทียมกับโซเชี่ยลเน็ตเวิร์คระดับโลกอย่าง Facebook, Messenger, Instagram, LINE, Twitter หรือแม้กระทั่งแอพฟังเพลงยอดฮิตอย่าง JOOX งานนี้ถ้าไม่นับแอพที่เราชอบไปเสียตังค์กันโดยตรงอยู่แล้วอย่าง Lazada และ Shopee ล่ะก็ แอพพลิเคชั่นส่วนใหญ่ในกลุ่มนี้ซึ่งรวมไปถึงแอพธนาคารทั้ง 2 เจ้าเองด้วยนั้นล้วนเป็นการให้บริการแบบฟรีคอนเท้นท์ ไม่หนำซ้ำอย่างบริการจากธนาคารชั้นนำกลุ่มนี้ล้วนแล้วแต่เสียส่วนต่างของค่าธรรมเนียมเดิมจำนวมมหาศาลจากการนำเสนอและส่งเสริมให้ผู้บริโภคหันมาใช้ Mobile Banking ที่ฟรีและสะดวกมากขึ้นเรื่อยๆ จนแทบจะครอบคลุมธุรกรรมหลักทั้งหมดในชีวิตประจำวันของเราได้หมดแล้วแถมยังเริ่มรวมไปถึงการอนุมัติบัตรเครดิต บริการสินเชื่อ และการลงทุนแล้วด้วย อันที่จริงมันก็ไม่ได้ฟรีไปหมดซะทุกอย่างขนาดนั้น เพียงแต่เราอาจจะแลกไปด้วยสถิติและพฤติกรรมทางการเงินของเราที่สร้างมูลค่าเพิ่มได้มากกว่าค่าธรรมเนียมที่ธนาคารเคยได้เสียอีก หากสนใจเรื่องนี้ลองตามไปอ่านบทความเรื่อง “ทุนนิยมบนการเข้าถึงข้อมูลส่วนบุคคล” ดูกันได้นะ

ล่าสุดยักษ์เพิ่งตื่นอย่าง ธนาคารกรุงไทยเองก็เพิ่งจะประกาศอัพเดทครั้งใหญ่กับแอพพลิเคชั่น Krungthai NEXT พร้อมลั่นจะขึ้นมาแย่งชิงพื้นที่ความเป็นที่สุดของบริการ Mobile Banking ของไทยได้ตั้งแต่ปีนี้เลยจากฐานผู้ใช้จำนวนมากที่มีอยู่ในมืออยู่แล้วด้วย และจากอัพเดท (ก.พ. 62) ที่ทาง DroidSans ได้มานั้นตัวเลขสถิติคร่าวๆของบัญชีผู้ใช้งาน Mobile Banking จากธนาคารพาณิชย์ชั้นนำทั้งหลายยังคงโตขึ้นอีกอย่างต่อเนื่อง ดังนี้:

- อันดับ 1 K PLUS | ~10 ล้านราย

- อันดับ 2 SCB Easy | ~10 ล้านราย

- อันดับ 3 Krungthai NEXT | ~4 ล้านราย

- อันดับ 4 Krungsri Mobile Application | ~2.5 ล้านราย

- อันดับ 5 TMB Touch | ~2.5 ล้านราย

อ้างอิง: DataReportal | บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด | กสทช. | ธนาคารแห่งประเทศไทย

น่าสนใจว่าจะไปได้ไกลขนาดไหนเหมือนกัน

คงเพราะบ้านเราไม่ค่อยห่วงเรื่องความปลอดภัยกันเท่าไหร่

หวังว่าธนาคารจะมีการรักษาความปลอดภัยที่ดี ๆ กันนะครับ

ไทย 74% ของผู้ใช้ internet 43.8 ล้านคน

คนใช้งาน Mobile Banking 32.4 ล้านราย ( สำรวจโดย กสทช.)

32.4 / 43.8 = 73.97 %

ผมโดนระงับบัญชี เสียเงินโทรหาเป็นร้อยก็ไม่ได้คุยกับฝ่ายที่เกี่ยวข้องอะไรก็ไม่รู้ อ้างแต่ว่าธุรกรรมไม่พึงประสงค์อะไรก็ไม่ทราบได้ บ่นที่เพจทรูมันนี่บ่อยๆเข้าก็โดนบล๊อกอีก จากที่เคยใช้อย่างมั่นใจตอนนี้โกรธและเกลียดมาก