วีซ่าประเทศไทยเปิดข้อมูลเกี่ยวกับนิสัยการใช้จ่ายเงินสดและเงินดิจิทัล (Cash & Cashless) ของกลุ่มตัวอย่างชาวไทย โดยมีความคุ้นเคยกับการใช้จ่ายเงินดิจิทัลมากขึ้น เคยใช้งานกันมาแล้วถึง 78% มีคนที่นิยมใช้จ่ายผ่านช่องทางดิจิทัลเพิ่มขึ้นมากเกินคนที่นิยมใช้เงินสด พกเงินสดในกระเป๋าตังค์น้อยลงกว่าเดิมมาก และคนส่วนใหญ่สามารถอยู่ได้ด้วยการชำระเงินผ่านช่องทางดิจิทัลเพียงอย่างเดียว

ปัจจุบันมีการใช้จ่ายผ่านเงินสดและไร้เงินสดกันมากขึ้น โดยแบ่งเป็น

- เงินสด 92%

- บัตรเครดิต/เดบิต 85%

- ใช้จ่ายผ่านแอป 57%

- Contactless Card 36%

- QR Payments 35%

- Mobile Contactless 32%

- Peer-to-Peer 18%

จำนวนคนที่ทดลองใช้ชีวิตแบบไร้เงินสด

- ปี 2560 จำนวน 51%

- ปี 2561 จำนวน 78%

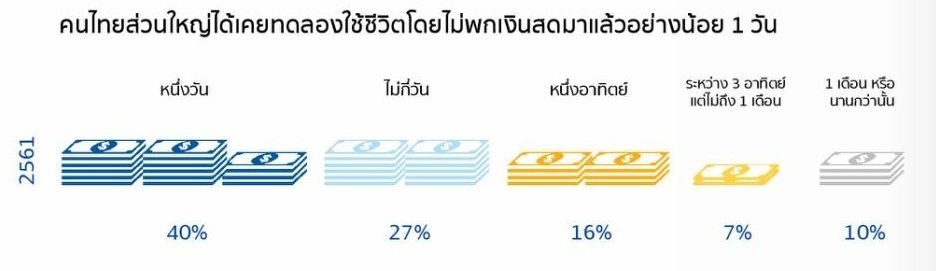

กลุ่มตัวอย่างส่วนใหญ่ได้เคยลองใช้ชีวิตโดยไม่พกเงินสดมาแล้วอย่างน้อย 1 วัน

- หนึ่งวัน 40%

- ไม่กี่วัน 27%

- หนึ่งอาทิตย์ 16%

- ระหว่าง 3 อาทิตย์แต่ไม่ถึง 1 เดือน 7%

- 1 เดือนหรือนานกว่านั้น 10%

สไตล์การทำธุรกรรมการเงินของกลุ่มตัวอย่าง

- ทำธุรกรรมผ่านช่องทางดิจิตอล จำนวน 57%

- ทำธุรกรรมด้วยเงินสด จำนวน 43%

การชำระเงินผ่านสมาร์ทโฟน

- คนไทยรู้จักการชำระเงินผ่านสมาร์ทโฟน 98%

- เคยใช้สมาร์ทโฟนในการทำธุรกรรมและชำระเงินในปี 2560 เป็นจำนวน 90%

- เคยใช้สมาร์ทโฟนในการทำธุรกรรมและชำระเงินในปี 2561 เป็นจำนวน 94%

การชำระเงินผ่าน QR Code ที่ต้องทำผ่านสมาร์ทโฟน

- คนไทยที่จ่ายด้วยวิธีนี้ จำนวน 1 ใน 3

- ที่สนใจอยากลอง จำนวน 4 ใน 5

- เคยมีคนชำระเงินผ่าน QR Code ในปี 2561 ไปแล้ว 35%

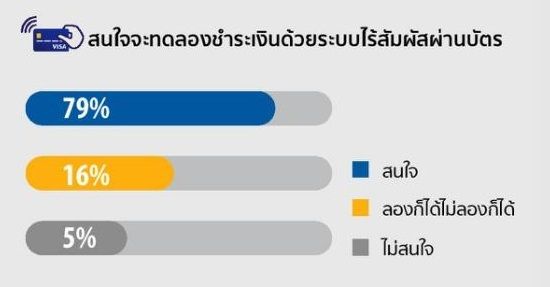

การชำระเงินด้วยระบบไร้สัมผัสผ่านบัตร (Contactless Card)

- มีคนสนใจ 79%

- ลองก็ได้ไม่ลองก็ได้ 16%

- ไม่สนใจ 5%

ระบบขนส่งสาธารณะและการชำระเงินค่าทางด่วนด้วยสิ่งที่ไม่ใช่เงินสด

- ผู้บริโภคอยากลองจ่ายค่ารถด้วยบัตรเครดิต/เดบิต เป็นจำนวน 7 ใน 10

- คนไทยสนับสนุนการจ่ายเงินแบบอิเล็กทรอนิกส์สำหรับระบบขนส่งมวลชน เป็นจำนวน 90%

- คนไทยอยากลองใช้ระบบจ่ายเงินไร้สัมผัส เป็นจำนวน 67%

- คนไทยคิดว่าการชำระค่าทางด่วนผ่านบัตรเครดิต/เดบิตสะดวกกว่า เป็นจำนวนเกือบ 80%

ด้วยความที่หลายคนเริ่มรับรู้ถึงความสะดวกสบายของเงินดิจิทัล ก็เริ่มอยากที่จะให้หลายบริการรองรับการจ่ายเงินโดยไม่ต้องใช้เงินสดกันมากขึ้น เช่น ระบบขนส่งสาธารณะ หรือการชำระเงินค่าทางด่วน ซึ่งในปัจจุบันแม้ว่าจะเริ่มมีบัตร Contactless ให้ใช้แล้วก็ตาม แต่คนก็อยากที่จะให้บัตรเหล่านี้เข้ากับบัตรเครดิตหรือเดบิตได้เพิ่มเติมด้วย เพื่อลดปัญหาการลืมเติมเงินเข้าบัตรไปได้

เรื่องนี้เป็นไปในทางเดียวกับที่หลายๆคนบ่นเรื่อง Mobile Wallet ที่ปัจจุบัน แต่ละคนจะต้องมีแอปกระเป๋าเงินดิจิตัล ไม่ว่าจะแอปธนาคาร หรือแอปบริการต่างๆ 3-5 แอปเป็นอย่างน้อย ซึ่งทุกคนก็คิดคล้ายๆกันโดยกว่า 85% ต้องการใช้เพียงแอปเดียว ทำได้ทุกอย่าง รวมฟีเจอร์ให้เหลือแอปเดียวได้ก็จะดี เพื่อลดความวุ่นวายในการใช้งานลง

กลุ่มตัวอย่างช็อปปิ้งออนไลน์ผ่านมือถือมากกว่าผ่านคอมพิวเตอร์

- คนไทยช็อปปิ้งออนไลน์ผ่านมือถือเฉลี่ย 2.88 ครั้ง / สัปดาห์

- คนไทยช็อปปิ้งออนไลน์ผ่านคอมพิวเตอร์เฉลี่ย 2.36 ครั้ง / สัปดาห์

ระบบชำระเงินด้วยตัวเองและคอนเซ็ปท์ร้านค้าไร้รอยต่อ

- คนไทยสนใจจะชำระเงินด้วยเครื่องชำระเงินด้วยตัวเอง จำนวน 4 ใน 5

- คนไทยรู้จักคอนเซปต์การชำระเงินแบบไร้รอยต่อ จำนวน 3 ใน 5

- คนไทยมีแนวโน้มจะทดลองคอนเซปท์ร้านค้าแบบไร้รอยต่อ จำนวน 98%

อธิบายเพิ่มเติมเกี่ยวกับเครื่องชำระเงินด้วยตนเองสักหน่อย มันคือร้านในห้างที่เปิดให้ลูกค้าสามารถเดินเข้าช่องแคชเชียร์ เช็คบิลได้ด้วยตัวเองโดยไม่ต้องต่อแถว และล่าสุดกับร้านค้าไร้แคชเชียร์ ที่มาพร้อมคอนเซปท์การชำระเงินแบบไร้รอยต่อ อย่าง Amazon Go ที่ทำให้เราสามารถเดินเข้าร้านหยิบของออกจากชั้นแล้วเดินออกได้เลยโดยไม่ต้องรอจ่ายเงินกับแคชเชียร์อีกต่อไป ซึ่งน่าสนใจว่ากลุ่มตัวอย่างเกือบทั้งหมดได้ให้ความสนใจอยากจะทดสอบร้านค้าแนบนี้กันทั้งนั้น

นอกจากนี้ก็ยังมีข้อมูลว่ามีหลายคนอยากให้เครื่องรูดบัตรเป็นแบบที่ลูกค้าสามารถรูดเองได้ เหมือนในต่างประเทศ ไม่ต้องเอาบัตรเดินไปหลังโต๊ะแคชเชียร์ให้ต้องกังวล ตัวเครื่องรูด EDC เป็นแบบใช้แบตไม่ต้องเสียบสาย พนักงานเดินเอามาให้เสียบที่โต๊ะ กด PIN ก็พร้อมจ่ายได้ทันทีด้วย ซึ่งในปัจจุบันเมืองไทยยังมีเครื่องประเภทนี้ให้ใช้กันน้อยมาก

เหตุผลหลักที่คนชอบใช้เงินดิจิทัล

- ปลอดภัย

- สะดวกสบาย

- ควบคุม ไม่ใช่แค่ควบคุมการใช้จ่ายของเรา แต่ก็สามารถควบคุมของคนที่เราให้เงินได้ด้วย ซึ่งในอนาคตจะทำได้ถึง

อย่างไรก็ดีกลุ่มตัวอย่างที่ทาง VISA เก็บมานี้ อาจจะไม่ได้สะท้อนประชากรทั้งหมดของประเทศขนาดนั้น โดยจะมีจำนวนเพียง 500 คนและเก็บผ่านช่องทางออนไลน์ และมีเงินเดือน 15000 บาทขึ้นไปเท่านั้น ทำให้รายงานชุดนี้อาจจะมี bias อยู่ไม่ใช่น้อย ซึ่งทาง VISA ก็กล่าวว่าเค้าทราบถึงปัญหานี้ดีและเตรียมจะทำ Survey ชุดใหม่ขึ้นมาในอนาคต แต่รายงานชุดนี้ก็น่าจะยังสะท้อนได้ถึงกลุ่มคนกลุ่มหลักที่จะเป็นคนที่พร้อมจะใช้จ่ายด้วย Cashless อยู่นั่นเอง ซึ่งจากประสบการณ์ของหลายคนทั้งที่เคยอยู่ต่างประเทศ หรือชาวต่างชาติที่ย้ายมาอยู่ในประเทศไทย ต่างพูดไปในทางเดียวกันว่า ภาคการเงินการธนาคารของไทย มีระบบการจับจ่ายบนออนไลน์ได้เจ๋งมากๆๆๆๆๆๆๆ เรียกว่าดีกว่าหลายประเทศที่เจริญแล้วทั่วโลก ไม่ว่าจะ ญี่ปุ่น สิงคโปร์ แคนาดา ซะอีก

ถามเพื่อนที่เป็น expat ใน กทม. มาปีกว่า ถามมันว่ามีอะไรในเมืองไทยที่ดีมากๆในระดับที่ประเทศโลกที่หนึ่งสู้ไม่ได้ นางบอกว่า ออนไลน์แบงค์กิ้งเมืองไทยคือ world-class experience ดีกว่าญี่ปุ่น สิงคโปร์ แคนาดา ประทับใจมาก

— bongtao (@bongtao) March 28, 2019

อันนี้ไม่รู้ว่าจะเกี่ยวข้องกับเนื้อหานี้หรือเปล่านะครับ

.

ตอนนี้พ่อค้าแม่ค้าย่านรังสิต, ปทุมวัน เริ่มรับแค่เงินสดอย่างเดียวเท่านั้น ไม่รับโอน E pay ทุกกรณี เพราะตอนนี้ ธนาคารเริ่มส่งบัญชีการเงินในบัญชีให้สรรพากรแล้ว ยิ่งใครมียอดโอน เกิน 400 ครั้งต่อปี หรือ เงินหมุน 2 ล้านบาทต่อปีนี่โดนเต็มๆ

.

เท่าที่ทราบมา คนกลุ่มที่เริ่มมีปัญหาคือ กลุ่มคนค้าขายส่งในตลาดสด, ชาวสวนชาวไร่และ พ่อค้าเขียงเนื้อรายใหญ่ เพราะคนกลุ่มนี้รับเงินโอนทีละมากๆ บ่อยๆ และไม่มีการจดทะเบียนใดๆ ทั้งสิ้น ซึ่งคนกลุ่มนี้ไม่เคยเสียภาษีเลย ตอนนี้ สรรพากรเริ่มเพ่งเล็งคนกลุ่มนี้และพวกขายออนไลน์

.

เอาเป็นว่า รายใหญ่ชอบ E pay แต่รายย่อย (ที่ไม่เสียภาษี) เกลียดระบบนี้มาก

ขอบคุณสำหรับข้อมูลครับ น่าสนใจมากๆ

ถ้ามองว่าแย่สำหรับพวกเค้าก็ใช่ แต่ถ้ามองในเรื่องความแฟร์ ก็น่าคิดว่าทำไมคนกลุ่มนี้ถึงมีอภิสิทธิ์เหนือคนอื่น รายได้ก็เยอะแต่กลับไม่ต้องเสียภาษี และก็ใช้สาธารณูปโภคได้เทียบเท่าคนที่เสียนะครับ

ดูแล้วรายได้ไม่ย่อยเท่าไหร่นะครับ 555

เลี่ยงกันนัก ก็แบกกระสอบเงินไปแลกซื้อสินค้าเอาละกัน

ร้านพวกนี้กำไรไม่ต่ำกว่า 5 หมื่นอยู่แล้ว ยิ่งถ้านับเงินหมุนก็เยอะ

หลบได้หลบไปจะหลบได้อีกกี่ปี

ส่วนตัวผม ok นะ ที่สรรพากรจะมาจัดการพวกนี้

.

แต่อย่าให้มีเหตุการณ์แบบสมัย มาเฟียสรรพากรก็แล้วกัน ขอไม่อธิบายต่อแล้วกันครับ เดี๋ยวมันจะวกไปเรื่องอื่น ลองไปหาข้อมูลเก่าๆ ดูแล้วกัน

เพิ่งรู้เลยว่า online banking บ้านเราอยู่แถวหน้า เอกชนบ้านเรามีประสิทธิภาพมาก

อยากรู้เพิ่มเลยว่าอะไรที่เรามีดี แต่ที่อื่นยังไม่มี อยากรู้ว่าเค้ามีแค่ไหน

เสียอย่างเดียว บัตรเงินสด ทั้งหลายไม่เป็นมาตรฐานเท่าไหร่ ไหนจะบัตรแมงมุม, บัตรแรบบิต แล้วจะมีบัตรอันใหม่ที่กรุงไทยทำกับขสมก. อีก แยกเยอะไปไหน ขนาดเป็นหน่วยงานรัฐทั้งที

นักท่องเที่ยวมาคงงง สุดท้ายใช้เงินสดดีกว่า

แม่ค้าร้านอาหารตามสั่งแถวบ้านชอบให้จ่ายผ่าน QR code ครับ เพราะเจ๊แกไม่ต้องเสียเวลาหันมารับและทอนเงินลูกค้า

จะจ่ายตอนแกกำลังทำผัดกะเพราก็ได้ แค่ยื่นสลิปให้ดูหลังจากโอนเสร็จ แล้วเดินออกจากร้านได้

ตอนนี้เข้าร้านสะดวกซื้อ ก็ขอจ่ายแบบ QR/Cashless ทุกครั้ง ถ้าร้านนั้นๆ รองรับ

สะดวกตรงที่ไม่ต้องเก็บเงินทอน