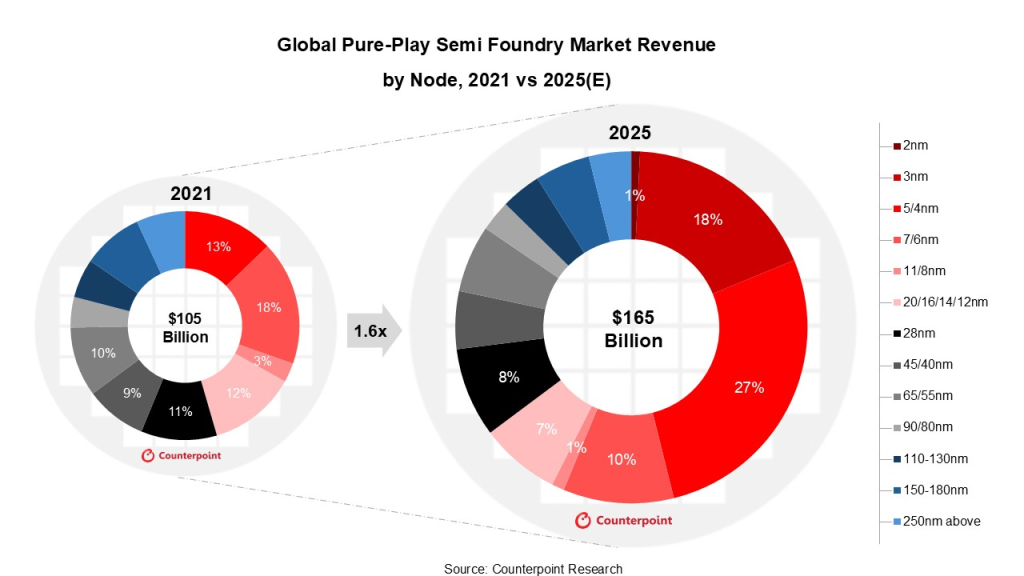

รายงานล่าสุดจาก Counterpoint คาดว่าอุตสาหกรรม pure-play semiconductor foundry ทั่วโลก จะสร้างรายได้สูงเป็นประวัติการณ์กว่า 165,000 ล้านดอลลาร์สหรัฐ (ราว 5.445 ล้านล้านบาท)ในปี 2025 เติบโต 17% เมื่อเทียบกับปีก่อน และเพิ่มขึ้นจาก 105,000 ล้านดอลลาร์ในปี 2021 หรือคิดเป็นอัตราเติบโตเฉลี่ยต่อปี (CAGR) 12% ในช่วงปี 2021–2025

Pure-play semiconductor foundry หมายถึงอุตสาหกรรมโรงหล่อผลิตชิป ที่ไม่ได้ผลิตให้แบรนด์ของตนเอง แต่ผลิตชิปให้กับบริษัทอื่น เป็นโรงงานผลิตชิปที่ไม่แข่งขันกับลูกค้าของตัวเองนั่นเอง

โดยในปี 2025 ผู้เชี่ยวชาญได้วิเคราะห์การเติบโตแต่ละส่วนเอาไว้ ดังนี้

ชิปเทคโนโลยีขั้นสูง ครองสัดส่วนรายได้เกินครึ่ง

- ชิป โหนด 3nm และ 5/4nm คือหัวใจหลักในการขับเคลื่อนรายได้

- รายได้จาก 3nm ปี 2025 คาดว่าจะพุ่งกว่า 600% เมื่อเทียบกับปีก่อนหน้า แตะราว 30,000 ล้านดอลลาร์

- 5/4nm ยังคงได้รับความนิยม สร้างรายได้กว่า 40,000 ล้านดอลลาร์ จากการอัปเกรดเทคโนโลยีของอุปกรณ์ที่จะเปิดตัวใหม่

- โหนดขั้นสูง 7nm และต่ำกว่า จะมีสัดส่วน เกิน 56% ของรายได้ทั้งหมด

ทั้งนี้ เป็นเพราะความต้องการสูงจาก สมาร์ทโฟน AI รุ่นเรือธง, AI PC, AI ASIC, GPU และชิป HPC เป็นตัวเร่งหลัก เลยทำให้ชิประดับสูง ระดับเรืองธง เป็นที่ต้องการมากขึ้น

ชิป 2nm กำลังมาแรงในอนาคต

แม้ในปี 2025 โหนด 2nm จะมีสัดส่วนเพียง 1% ของรายได้ทั้งหมด แต่คาดว่าจะโตอย่างรวดเร็วเมื่อ TSMC เริ่มเดินเครื่องการผลิตในไต้หวัน และจะมีสัดส่วน มากกว่า 10% ภายในปี 2027

ผู้เชี่ยวชาญเชื่อว่า 2nm จะเป็นโหนดที่มีอายุการใช้งานยาวนานและมีบทบาทสูงสุดในอีก 5 ปีข้างหน้า โดยเฉพาะในงาน AI และการประมวลผลตั้งแต่ Cloud ถึง Edge Computing

โหนดระดับกลางและโหนดเก่า

- 20–12nm คาดว่าจะคงสัดส่วนราว 7% ของรายได้ทั้งหมด

- โหนดเก่า (28nm และสูงกว่า) สัดส่วนจะลดลงจาก 54% ในปี 2021 เหลือ 36% ในปี 2025 สะท้อนการลดบทบาทของเทคโนโลยีรุ่นเก่า

- อย่างไรก็ตาม 28nm ยังคงมีอนาคตสดใส เติบโตเฉลี่ย 5% CAGR

ผู้เล่นหลักในตลาด

- TSMC ครองความได้เปรียบในโหนดขั้นสูง

- Samsung และ Intel ไล่ตามมาอย่างติดๆ

- ในฝั่งโรงงาน ที่ไม่ได้ผลิตชิปจากโหนดขั้นสูง อย่าง UMC, GlobalFoundries และ SMIC ยังมีความต้องการที่แข็งแกร่ง แม้รายได้จะไม่เติบโตเร็วเท่าโรงงานผลิตชิปโหนดขั้นสูงก็ตาม

สรุป

ตลาดโรงงานเซมิคอนดักเตอร์แบบ pure-play ในปี 2025 จะเติบโตต่อเนื่อง จากแรงหนุนของโหนดขั้นสูง โดยเฉพาะ 3nm และ 5/4nm ขณะที่ 2nm กำลังจะเป็นดาวรุ่งในไม่กี่ปีข้างหน้า และเทรนด์ AI + HPC จะยังคงเป็นตัวขับเคลื่อนหลักของอุตสาหกรรมนี้

Comment